Marival Matos dos Santos

Economista, MSc em Economia (UFBA). Doutorado (Ed.D)-ULHT/Portugal.

Doutorando Ad.D (UNR/Argentina, curso e tese concluídos sub judice). Especialista em Direito do Estado/Público (Universidade Católica de Brasília). Ex-Secretário-Geral da PROCURADORIA-GERAL do Governo do Estado de Sergipe. Pós-Doctor em História Econômica (UFCG). Ex-professor de Economia da Universidade Federal de Sergipe. Atual Vice-Diretor de Comunicação da AEPET-BA. Aposentado PETROBRAS. Email: Marival.Mattos@gmail.com

Resumo: O objetivo deste ensaio é estimar o valor de alienação da Refinaria Landulpho Alves de Mataripe – RLAM, localizada no Distrito Industrial de Mataripe (São Francisco do Conde, no Estado da Bahia). A avaliação econômica é o método mais apropriado para o cálculo da rentabilidade com base no potencial de lucratividade do negócio, a partir da projeção do retorno, considerando os custos de refinação da RLAM e uma amostragem relativamente à venda de 3 a 6 dos seus 31 produtos obtidos pelos diferentes processamentos de refinação do petróleo bruto.

Palavras-chave: Valor. Econômico. Avaliação. Refinaria. Petróleo

How much is value off an oil Refinery?

Abstract:The objective of this trial is to estimate the disposal value of the Landulpho Alves de Mataripe Refinery – RLAM, located in the Mataripe Industrial District (São Francisco do Conde, State of Bahia). Economic valuation is the most appropriate method for calculating profitability based on the profitability potential of the business from the projection of return, considering the refining costs of RLAM and a sampling in relation to the sale from 3 to 6 of its 31 products obtained by the different crude oil refining processing.

Keywords: Value. Economic. Evaluation. Refinery. Petroleum

Brocardo atribuído a John Davison Rockefeller:

“O melhor negócio do mundo é uma Companhia de Petróleo bem administrada e o segundo melhor negócio é uma Companhia de Petróleo mal administrada”

-

Introdução.

A venda da Refinaria Landulpho Alves (RLAM), na Bahia, ao fundo Árabe Mubadala por US$1.650.000.00,00 (R$ 8.87bi) revela, para além de um “Negócio da China”, que Rockfeller tinha razão em falar que “uma Companhia de Petróleo é o primeiro e segundo melhores negócios do mundo”. Foi um “Negócio das Arábias”. Superou as Guerras do Ópio dos ingleses com os chineses (1839 – 1860).

No Brasil, são dignas de investigação de Sherlock Holmes e seu pupilo Dr. Watson as negociatas da venda de nossas refinarias. O processo de alienação do parque de refino brasileiro precificado na base da propaganda – compre oito refinarias e pague apenas uma – e leve de brinde o capital estrutural, o capital de giro, os estoques de petróleo, produtos químicos, catalisadores, almoxarifado, terminais e bases de distribuição, é um crime de lesa-pátria por desídia na administração do patrimônio público.

O valor do capital simbólico da RLAM pela história de lutas e de sangue é maior do que qualquer cifrão. Não há dinheiro que resgate esse capital histórico.

Normalmente, avalia-se uma indústria com base no seu valor patrimonial e econômico. O valor patrimonial abrange terrenos, prédios, máquinas e equipamentos e todas as instalações industriais. Pelo critério econômico[1], avalia-se a indústria em função do seu potencial de rentabilidade e, neste caso, a avaliação considera o cash-flow projetado. Pode-se também avaliar economicamente qualquer negócio através das diferentes rate of return ou taxas de retorno ou pelo seu net present value – valor presente líquido. Além do valor patrimonial e econômico há um terceiro critério que é o valor de mercado.

No Brasil, é mais utilizado o método do valor de mercado que nem sempre considera o patrimônio real e a rentabilidade do negócio, o que implica, claramente, subavaliação do negócio. O valor de mercado é definido com base na norma ABNT 14.653-5, ou seja, é o valor mais provável determinado segundo as condições vigentes no mercado. O valor de mercado para compra é o valor provável (estimado) que o proprietário industrial reporia um bem isolado no mercado, no estado em que se encontra. Exemplo: aquisição de máquinas operatrizes pela indústria no mercado de usados, enquanto o valor de mercado para a venda é o valor provável (estimado) que o proprietário industrial de um bem isolado obteria no mercado para a sua venda, no estado e no local em que se encontra. Refere-se ao valor que o mercado pode pagar por uma determinada empresa com base na lei da oferta e procura (concorrência), mas, geralmente, em caso de Companhias abertas com ações nas Bolsas de Valores, o valor de mercado é o valor dos papéis da empresa ou de partes da empresa no mercado de ações.

Entretanto, como se trata de uma avaliação para alienação, o mais correto é avaliar o valor econômico e o valor patrimonial. O valor patrimonial considera a vida útil das instalações e a depreciação. Este valor normalmente é contabilizado como ativo imobilizado[2] (que inclui atualmente o ativo permanente[3]) no balanço patrimonial de cada refinaria e transposto para o balanço patrimonial consolidado da Holding PETROBRAS.

Uma alternativa muito usual para avaliação do patrimônio é a projeção do investimento necessário para a montagem atualmente da mesma refinaria, com a mesma capacidade de processamento. Este investimento inicial é da ordem de US$ 10 mil para refinar um barril de petróleo bruto, mas pode ser o dobro.

[1] O valor econômico é o valor presente da renda líquida aferível pelo módulo ou unidade industrial (ou complexo de unidades industriais), durante sua vida econômica, a uma taxa de desconto correspondente ao custo de oportunidade de igual risco (ABNT 14653-5).

[2] Ativo imobilizado é o conjunto de bens relacionados com a manutenção da empresa. São bens tangíveis, máquinas, equipamentos diversos, geralmente utilizados para gerar renda.

[3] Este grupo de contas (Ativo Permanente), na verdade, foi extinto, no Brasil, em dezembro de 2008 através da Medida Provisória – MP 449. Essa medida foi convertida na Lei 11.638/2007 e, deste modo, o Ativo Permanente passou a ser incorporado no grupo de contas do Imobilizado classificado como Ativo Não Circulante.

-

Da Metodologia

Este ensaio pretende apresentar uma estimativa do valor de venda da Refinaria de Petróleo Landulpho Alves de Mataripe com base no critério da rentabilidade, considerando a curva de custos de refino, nos últimos 15 anos, e os preços médios ao consumidor final dos principais derivados de petróleo: gasolina e diesel automotivos, GLP (gás de cozinha), nafta, querosene de aviação e óleo combustível (vendidos anualmente) para obtenção do valor de mercado e, também, a estimativa da taxa de retorno, valor presente e valor patrimonial (capital estrutural) com base no investimento médio inicial projetado para a montagem de uma refinaria de petróleo, considerando o custo, por barril de óleo cru, avaliado em US$ 10 mil.

-

Do Portfólio da RLAM – números e custos.

A refinaria Landulpho Alves de Mataripe é a segunda maior refinaria do Brasil, pertence à PETROBRAS e é responsável pelo pagamento de tributos no valor de mais de R$1.2 bilhões por ano em ICMS (80% da arrecadação de São Francisco do Conde), além de empregar inúmeros trabalhadores diretos e terceirizados. Seus números e custos de refinação são os seguintes:

- Capacidade instalada: 377.388 mil barris/dia (60.000 m³);

- Seguro das instalações: US$ 3 bilhões

- Área ocupada: 6,4 quilômetros quadrados;

- Unidades de processamentos: 26;

- Tanques de armazenagem: 201;

- Esferas de armazenagem:18.

Quantitativo de subprodutos refinados do petróleo: 31 tipos de produtos entre os quais, gasolina, diesel, gás liquefeito de petróleo (GLP), nafta petroquímica, óleos combustíveis, propano, propeno, iso-butano, solventes, querosene de aviação, parafinas e n-parafinas, lubrificantes, asfaltos, entre outros.

Mercados atendidos.

Os principais mercados atendidos são os estados vizinhos da Bahia e Sergipe, além de outras localidades do Norte e Nordeste. Exporta derivados de petróleo para os Estados Unidos, Argentina e países da Europa.

Custos de refinação

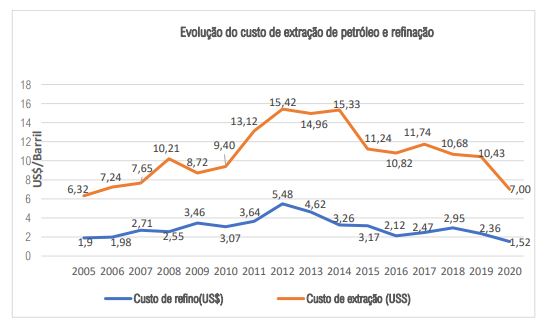

Os custos de refinação, nas refinarias da PETROBRAS, estão variando entre US$1,9/bbl. (2005) a US$1,52/bbl (2020), por barril de petróleo processado, conforme gráfico a seguir:

Fonte: PETROBRAS/IBP (Elaboração do autor, 2021)

Fonte: PETROBRAS/IBP (Elaboração do autor, 2021)

Como se observa no gráfico acima, o custo médio de refinação nas refinarias da PETROBRAS é de aproximadamente US$ 1,52 por barril de petróleo refinado. Considerando que um barril (inglês) de petróleo equivale a 159 litros, logo: = US$0,00956/litro de petróleo refinado X dólar em reais. Considerando o câmbio atual, em abril de 2021, US$:R$ na proporção de 1 dólar para aproximadamente R$ 5,7, logo: 0,00956 X 5,7 = 0,05449 reais,

Ou seja, o custo de refinação de 1 litro de petróleo nas refinarias é aproximadamente R$ 0,05 (cinco centavos).

Portanto, este é o custo médio para todos os derivados refinados na PETROBRAS.

-

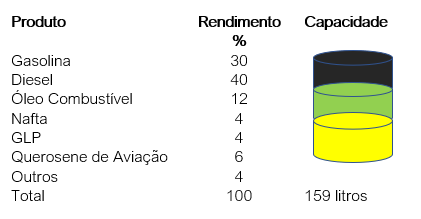

Do rendimento médio de um barril de petróleo refinado

De acordo com dados técnicos disponíveis, um barril de petróleo rende aproximadamente os seguintes percentuais de refinados:

Fonte: PETROBRAS (Elaboração do autor, 2021)

O rendimento médio de derivados refinados, extraídos de um barril de petróleo, depende dos tipos do petróleo processados (parafínicos, naftênicos, aromáticos etc.). Logo, a quantidade de gasolina, diesel, óleo combustível, nafta e gás de cozinha etc., obtida de um barril de petróleo, depende do grau API do petróleo e dos processos de refino envolvidos. Petróleos mais leves (35ºAPI) como os Nigerianos, Líbios, Argelinos e mesmo o West Texas Intermediate, costumam produzir cerca de 20% de nafta e 30% a 45% de gasolina e diesel. No Brasil, o melhor exemplo para o petróleo leve é o que está sob a Camada do Pré-Sal (Bacia de Santos), que, em alguns poços, chega a quase 40º API. Os processos de refinação como craqueamento catalítico fluido, coqueamento retardado, isomerização, alquilação e outros processamentos conseguem elevar esse percentual para cerca de 40% a 50% de rendimentos de gasolina e diesel. Já os petróleos pesados (abaixo de 15º API), dependendo do processo de refino adequado, conseguem também produzir 30% de gasolina.

-

Da estimativa do valor da RLAM.

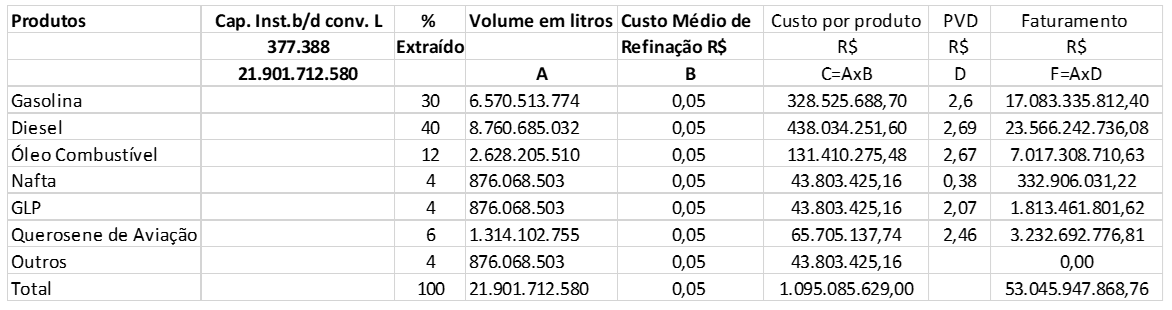

A capacidade nominal de processamento da RLAM é de 377.388 mil barris/dia.

Logo: 377.388 X 159 litros X 365 = 21.901.712.580 litros por ano.

Numa primeira simulação, a preços (sem os impostos) da refinaria para o DISTRIBUIDOR, conclui-se que o preço de alienação da RLAM seria, no mínimo, R$53 bilhões, o que representa inclusive o valor do mercado perdido pela PETROBRAS

Fonte: PETROBRAS/ANP (elaboração do autor, 2021)

Fonte: PETROBRAS/ANP (elaboração do autor, 2021)

Notas: 1. PVD (Preços de Venda por litro no Distribuidor, sem impostos. Atendem a Resolução ANP nº 795, de 05/07/2019.)

2. O Preço da Nafta em R$0,38/L é o equivalente aos preços internacionais.

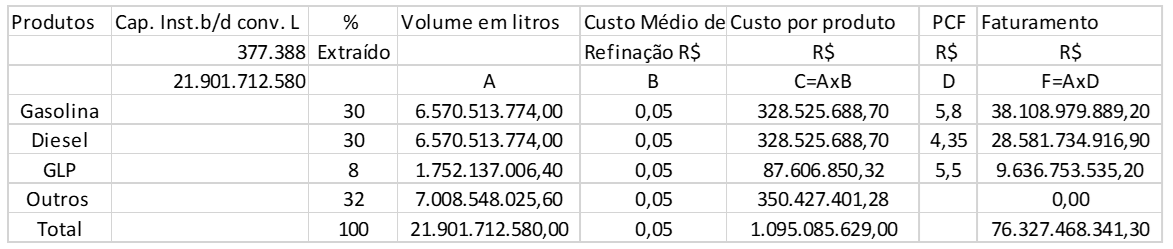

De acordo com a tabela abaixo, a avaliação, considerando rendimentos médios de 30% para a gasolina/diesel e 8% para o GLP, a preços ao consumidor final (PCF) para apenas 3 combustíveis vendidos é a seguinte:

Fonte: PETROBRAS/ANP (Elaboração do autor, 2021)

Fonte: PETROBRAS/ANP (Elaboração do autor, 2021)

Portanto, considerando apenas 3 (três) combustíveis (correspondentes a 68% da produção da RLAM), vendidos com base nos preços ao consumidor final, o valor mínimo de alienação da RLAM seria aproximadamente R$ 76,3 bilhões que representa o valor de mercado perdido pela PETROBRAS.

-

Comparativo com a venda de outras refinarias

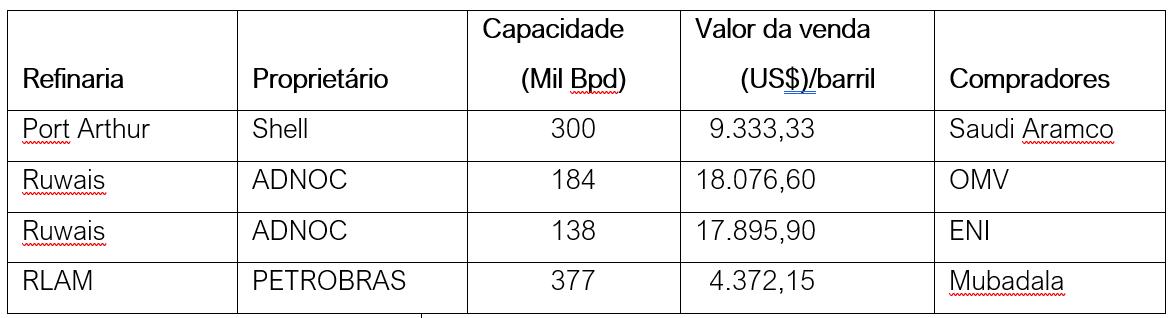

A tabela seguinte compara o preço de venda da Refinaria Landulpho Alves (RLAM), para a Mubadala Investment, com o preço da venda de duas outras refinarias (Port Arthur no Texas/EUA e Ruwais de Abu Dhabi), envolvendo três compradores (Saudi Aramco, OMV e ENI).

Fonte: Monitor Mercantil (2021)

Fonte: Monitor Mercantil (2021)

De acordo com a tabela acima, a Saudi Aramco, sócia da Shell, comprou, em 2018, por US$ 2.8 bilhões o equivalente a 300 mil barris da Refinaria de Port Arthur (Texas/EUA), o que corresponde a US$ 9.333,33 por barril. A estatal ADNOC de Abu Dhabi vendeu parte da Refinaria de Ruwais para duas petrolíferas, sendo que a OMV da Áustria pagou US$18.076,60 por barril, e a ENI da Itália pagou US$17.895,90 por barril. Depreende-se que a venda da RLAM está muito abaixo (4,13 vezes menor) em relação ao maior valor de venda da Refinaria de Ruwais (US$18.076,60) e abaixo do valor médio (US$15.100 por barril) referente aos valores de Port Arthur e das duas partes vendidas da Refinaria de Ruwais.

Portanto, a RLAM foi vendida por preços significativamente abaixo dos preços praticados internacionalmente.

-

Da Taxa Interna de Retorno (TIR) da RLAM num horizonte de 15 a 20 anos e o Pay back

Considerando o investimento inicial de US$1.650.000.000 (R$8,87 bi) e fluxos de caixas trienais, incrementais, tem-se um primeiro fluxo de caixa de R$ 76 bi nos 3 primeiros anos; um segundo fluxo de caixa de R$77 bi nos 3 anos seguintes; um terceiro fluxo de caixa de R$78 bi nos 3 anos seguintes; um quarto fluxo de caixa de R$79 bi nos 3 anos seguintes e um quinto e último fluxo de caixa de R$ 80 bi nos últimos 3 anos, totalizando 5 fluxos de caixa num horizonte de tempo de 15 anos. A partir destes números a Taxa interna de Retorno (TIR) é de 856,83% no período e o valor presente líquido (VPL) é positivo próximo de zero, aproximadamente (0,51). Se for considerado um fluxo de caixa constante de 76 bi por 20 anos (o que é improvável), a TIR é 856,82% no período de 20 anos. Portanto, pode-se inferir que a Taxa Interna de Retorno para o comprador pode variar entre 800% à 1000% no período de 15 a 20 anos de acordo com variações nos valores dos fluxos de caixas anuais a partir de um faturamento de R$ 76 bilhões/ano, considerando apenas 3 produtos vendidos (gasolina, diesel e GLP), correspondente apenas à 68% dos produtos refinados.

Ora, o Pay Back (tempo de retorno do capital investindo) para o comprador é da ordem de 45 dias.

-

Da insegurança jurídica – ilegalidades e negacionismos aos imperativos da segurança energética e econômica.

A PETROBRAS dispõe de assessorias nas áreas jurídico-econômico-financeiras, presumidamente de notórios saberes, que estão ligadas ao Presidente e ao Conselho de Administração da empresa. Entretanto, são também notórias, porquanto divulgadas nos mass media, nacional e internacionais, as enormes perdas financeiras imputadas pelos acionistas norte-americanos à PETROBRAS.

Não são raras, em certas situações, verificar-se perdas patrimoniais em consequência da ineficácia do trabalho das assessorias jurídicas, econômicas e financeiras da Companhia. São perdas que vêm de longas datas e ocorrem, em alguns casos, não apenas pela ineficiência do capital jurídico da PETROBRAS.

Por exemplo, o ex-presidente da República Fernando Collor, através da Lei 8.031 de 12/04/90[1], criou o Programa Nacional de Desestatização, a partir do qual foram privatizadas várias empresas coligadas e controladas pelas subsidiárias da PETROBRAS (PETROFÉRTIL, PETROQUISA, PETROFLEX e PETROMISA), cujo programa foi aprofundado pelo governo Fernando Henrique Cardoso que flexibilizou, através da Emenda Constitucional 9/95 de 9/11/95, o monopólio estatal do mercado de petróleo, operado pela PETROBRAS, e sancionou a Lei 9.478/97 (Lei das Concessões do Petróleo) que autorizou as negociações das ações da PETROBRAS na Bolsa de New York. Fernando Henrique Cardoso[2] negociou 36% das ações da empresa que eram da União Federal e, daí em diante, a PETROBRAS passou a subordinar-se à Lei Americana SOX (Sarbannes-Oxley) que regula as companhias de capital aberto com ações nas bolsas dos EUA.

Atualmente, continua a desídia na administração do patrimônio público. Abandonou-se o ideário nacionalista e o atendimento a imperativos da segurança (energética) nacional [Lei 13.303/2016, art.27, §1º (interesse coletivo e bem-estar econômico, incisos I (acesso dos consumidores aos produtos e serviços) e II (oferta de produtos e serviços economicamente justificada)].

O governo Bolsonaro, atendendo aos ditames ultraliberais pretende privatizar todas as refinarias da PETROBRAS, sendo a RLAM uma das primeiras a ser vendida a preços vis, em desobediência ao estabelecido nos Arts. 173 e 177 da Constituição Federal, além de infringir a legislação infralegal, contrapondo-se, ao alienar a RLAM, às Leis 9.491/1997 e 9.478/1997 (Lei de Concessão do Petróleo), justificando seu processo decisório com base na Sistemática de Desinvestimentos da PETROBRAS. A venda está alinhada também ao regime especial de desinvestimento de ativos pelas sociedades de economia mista federais, previsto no Decreto nº 9.188/2017 e pelo Decreto 9.355/2018 (sancionados pelo ex-presidente Michel Temer) que estabelece regras de governança, transparência e “boas práticas de mercado” para a cessão de direitos de exploração, desenvolvimento e produção de petróleo, gás natural e outros hidrocarbonetos fluidos pela Petróleo Brasileiro S.A. – PETROBRAS, na forma estabelecida no art. 29, no art. 61, caput § 1º, e art. 63, da Lei nº 9.478, de 6 de agosto de 1997, e no art. 31 da Lei nº 12.351, de 22 de dezembro de 2010.

O Decreto 9.188/2017 estabelece regras de governança, transparência e boas práticas de mercado para a adoção de regime especial de desinvestimento de ativos pelas sociedades de economia mista federais com base no art. 84, caput, incisos IV e VI, alíneas a, b da Constituição, e tendo em vista o disposto no art. 28, § 3º, inciso II, e § 4º, e no art. 29, caput, inciso XVIII, da Lei nº 13.303, de 30 de junho de 2016. O referido decreto, estabelece no capítulo I o regime especial de desinvestimento das sociedades de economia mista: Art. 1º Fica estabelecido, com base na dispensa de licitação prevista no art. 29, caput, inciso XVIII, da Lei 13.303, de 30 de junho de 2016, e no âmbito da administração pública federal, o regime especial de desinvestimento de ativos das sociedades de economia mista, com a finalidade de disciplinar a alienação de ativos pertencentes àquelas entidades, nos termos deste Decreto. § 1º As disposições previstas neste Decreto aplicam-se às sociedades subsidiárias e controladas de sociedades de economia mista. § 2º As disposições previstas neste Decreto não se aplicam às hipóteses em que a alienação de ativos esteja relacionada aos objetos sociais das entidades previstas no caput e no § 1º, às empresas de participação controladas pelas instituições financeiras públicas e aos bancos de investimentos, que continuarão sendo regidos pelo disposto no art. 28 (DECRETO 9.188/17, grifos nossos)

Nesta perspectiva, a decisão de 6 de junho de 2019, do Supremo Tribunal Federal (STF)[3], no contexto da ADI 5.624, relativamente à dispensa de autorização legislativa e do processo licitatório regular para a alienação do controle acionário de subsidiárias, não se aplica às Refinarias porquanto não são subsidiárias. A dispensa de licitação prevista no Art. 29, caput, inciso XVIII da Lei 13.306/2016[4] não se refere à alienação de ativos da refinação e logísticos, mas à compra e venda de ações, de títulos de crédito e de dívida e de bens que produzam ou comercializem. (Vide ADI 5.624). A Constituição Federal (1988) estabelece:

Art.173.Ressalvados os casos previstos nesta Constituição, a exploração direta de atividade econômica pelo Estado só será permitida quando necessária aos imperativos da segurança nacional ou a relevante interesse coletivo, conforme definidos em lei; § 1º A lei estabelecerá o estatuto jurídico da empresa pública, da sociedade de economia mista e de suas subsidiárias que explorem atividade econômica de produção ou comercialização de bens ou de prestação de serviços, dispondo sobre: III – licitação e contratação de obras, serviços, compras e alienações, observados os princípios da administração pública: Art. 177. Constituem monopólio da União: I – a pesquisa e a lavra das jazidas de petróleo e gás natural e outros hidrocarbonetos fluidos; II – a refinação do petróleo nacional ou estrangeiro; III – a importação e exportação dos produtos e derivados básicos resultantes das atividades previstas nos incisos anteriores; IV – o transporte marítimo do petróleo bruto de origem nacional ou de derivados básicos de petróleo produzidos no País, bem assim o transporte, por meio de conduto, de petróleo bruto, seus derivados e gás natural de qualquer origem; § 1º A União poderá contratar com empresas estatais ou privadas a realização das atividades previstas nos incisos I a IV deste artigo observadas as condições estabelecidas em lei. § 2º A lei a que se refere o § 1º disporá sobre: I: a garantia do fornecimento dos derivados de petróleo em todo o território nacional; II – as condições de contratação; III – a estrutura e atribuições do órgão regulador do monopólio da União; (Vide Emenda Constitucional nº 9, de 1995). (CF 1988)

Deste modo, entende-se, em princípio, que a alienação da RLAM infringe o art. 3º da Lei 9.491/97 e infringe o art.177 da Constituição Federal, ressalvado na Lei de Concessão de Exploração de Petróleo (Lei 9.478/1997), além de infringir o Art 1º da referida Lei 9.478/1997 por não preservar o interesse nacional (Inciso I), não promover o desenvolvimento, não ampliar o mercado de trabalho e não valorizar os recursos energéticos (Inciso II), e por não proteger os interesses do consumidor quanto a preço, qualidade e oferta dos produtos (Inciso III), e por não garantir o objetivo de fornecimento de derivados de petróleo em todo o território nacional (Inciso V), nos termos do § 2º do art. 177 da Constituição Federal (Inciso II – Refinação de Petróleo) e art 4º da referida Lei 9.478/1997 – Constituem monopólio da União, nos termos do art. 177 da Constituição Federal, as seguintes atividades: inciso II – a refinação de petróleo nacional ou estrangeiro.

Portanto, de acordo com o exposto, a alienação da RLAM deve ser anulada, principalmente se a venda envolver transferência acionária, posto que assim estabelece o art. 23 da própria Lei 9.491/1997: “Será nula de pleno direito a venda, a subscrição ou a transferência de ações que impliquem infringência desta Lei”.

[1] A Lei nº 9.491, de 9 de setembro de 1997 alterou os procedimentos relativos ao Programa Nacional de Desestatização, revogou a Lei n° 8.031, de 12 de abril de 1990, e dá outras providências.

[2] Foi o governo de Fernando Henrique Cardoso que, a pretexto de reduzir a dívida pública interna e externa, estimada na época em R$306 bilhões de reais, privatizou a Vale do Rio Doce por apenas R$3,3 bilhões de Reais, cujo patrimônio era avaliado, aproximadamente, em R$1 trilhão de Reais, assim como também vendeu a TELEBRAS por apenas R$ 22 bilhões de Reais e no final das contas e do governo dele, a dívida interna mais do que triplicou, atingindo o valor de R$ 982 bilhões de reais.

[3] Na Ação Direta de Inconstitucionalidade (ADI) 5624 o STF afirmou que a exigência de autorização legislativa não se aplica à venda do controle das subsidiárias e controladas de empresas públicas e sociedades de economia mista. Na hipótese, segundo decidiu a Corte, a operação pode ser realizada sem necessidade de licitação, desde que siga procedimento que observe os princípios da administração pública, previstos no artigo 37 da Constituição Federal (CF), respeitada sempre a exigência de competitividade. A Corte firmou, contudo, a necessidade de autorização legislativa e processo licitatório para alienação das empresas-matrizes ou Holding. Em resumo, o STF decidiu que a venda de subsidiárias de estatais não exige autorização legislativa.

[4] A Lei nº 13.303 de 30 de junho de 2016, conhecida como Lei das Estatais, dispõe sobre o estatuto jurídico das empresas públicas, da sociedade de economia mista e de suas subsidiárias, no âmbito da União, dos Estados, do Distrito Federal e dos Municípios.

-

Dos imperativos de caráter estratégico-econômico

Em 2016, o economista britânico Oliver Hart recebeu o Prêmio Nobel de Economia por suas notáveis colaborações à teoria dos contratos. Seus estudos apontam que as privatizações podem não ser benéficas em alguns casos, notadamente, quando a privatização é motivada por necessidade de caixa e não para funcionar de forma eficiente.

O que normalmente acontece quando a empresa pública é privatizada, em geral, declina de sua finalidade de atender o interesse público e usa seu poder de monopólio para aumentar preços. Em 1986, o prêmio Nobel de Economia James Buchanan declarou que o monopólio estatal é socioeconomicamente melhor para a sociedade do que o monopólio privado.

A desnacionalização do setor petróleo no Brasil, sob a justificativa de gerar caixa ou abrir o mercado é caso para enquadramento dos decisores de plantão na Lei de Segurança Nacional se vivêssemos em um país soberano, sob o império da legalidade e do interesse público.

Os dirigentes da política econômica e petrolífera no Brasil, para além da não aprendizagem sobre a relevância estratégica do petróleo e gás na economia mundial, padecem, claramente da Doença Holandesa, referida na literatura acadêmica por Gelb (1988) que analisou o desastre econômico de países como a Indonésia, Algérie, Equador, Trinidade, Tobago e Venezuela, ricamente abundantes em petróleo. O Brasil, que foi abençoado com o chamado “bilhete premiado”, caminha, de forma deliberada, na mesma direção, isto é, dilapidará suas reservas petrolíferas e destruirá totalmente a PETROBRAS, quando o mundo inteiro vem optando pelo fortalecimento de suas empresas estatais de petróleo e não pelo caminho da desnacionalização de ativos como vem sistematicamente deliberando os dirigentes da política econômica e petrolífera “brasileira”, entregando, de mão beijada, os ativos da Companhia, com direitos a prêmios de cortesia, brindes, etc., sob alegação de Plano de Desinvestimento acordado com o CADE e TCU.

Portanto, o que se observa é uma perniciosa prática de desmonte da PETROBRAS e do restante de suas subsidiárias que operam em várias regiões do Brasil, extinguindo suas operações no Norte e Nordeste e Sul do País para concentrar toda a política dos negócios petrolíferos nos estados do Sudeste, São Paulo, Rio de Janeiro, Espírito Santo e Minas Gerais. Realmente, endossamos a tese dos prêmios Nobel de Economia, Oliver Hart (2016) e James Buchanan (1986) e a tese de Paulo Gala (2020) e André Roncáglia (2020) segundo os quais, o Brasil é mesmo uma Economia que não aprende.

Por que razão a PETROBRAS teria de contar com os chamados fairness opinions, ou seja, opiniões pagas, a peso de ouro, aos bancos Citibank, Rotschild e Santander, para obtenção de pareceres técnicos da consultoria global IHS-Markit e da Fundação Getúlio Vargas e parecer jurídico do Dr. Francisco Costa e Silva, ex-presidente da Comissão de Valores Mobiliários e especialista em Direito Societário?

De acordo com a decisão do Conselho de Administração da Companhia:

A Petrobras lançou o teaser para a venda da RLAM em junho de 2019. Em fevereiro de 2021, foi recebida a proposta de US$ 1,65 bilhão. É importante ressaltar que, em todos os processos de venda de ativos, incluindo a RLAM, a PETROBRAS estabelece uma faixa de valor que norteia a transação e que considera as características técnicas, de produtividade e o potencial de geração de valor do ativo em diferentes cenários corporativos de planejamento. Esses cenários são utilizados tanto nas decisões de investimento quanto nas de desinvestimento e consistem em projeções das principais variáveis, tais como, preço do petróleo tipo Brent, margens de refino e taxa de câmbio (Real/Dólar). Essas premissas são aprovadas anualmente pelo Conselho de Administração conjuntamente com o Plano Estratégico (PETROBRAS, 2021).

Essa decisão de desinvestimento desnacionaliza uma atividade essencial e estratégica para a nação brasileira como é o caso da RLAM, praticamente doada para um fundo soberano árabe, estatal (Mubadala), e constitui, claramente, uma infração a vários artigos da legislação pertinente, Constituição Federal de 1988, Lei 9.478/1997, Lei 9.188/2017 e a Lei 9.491/1997, as quais estabelecem as orientações para a formulação do plano de desinvestimento, cujo procedimento deveria estar em consonância com as perspectivas e premissas macroeconômicas envolvidas (Lei 9.188/2017, Art 3º, inciso V); com a compatibilidade da medida do desinvestimento em relação ao interesse da sociedade de economia mista (inciso III da própria Lei 9.188/1977); com a conveniência e a oportunidade na alienação (inciso IV), além de ferir o princípio da competição estabelecido no artigo 5º da referida lei. Onde estavam os fairness opinions?

-

Das considerações finais

O preço de alienação da RLAM e do mercado perdido, considerando o potencial de lucratividade dos seus produtos refinados, é da ordem de R$ 53 bilhões a R$ 76,3 bilhões, considerando apenas os produtos vendidos (excluídos os impostos), respectivamente ao distribuidor e ao consumidor final (incluídos os impostos).

Estes valores referem-se somente ao potencial de rentabilidade dos derivados refinados vendidos anualmente no mercado. Não incluem o valor patrimonial imobilizado do capital estrutural da RLAM, isto é, os ativos logísticos, terminais, bases regionais de distribuição, terrenos e as construções prediais que foram doados como brindes.

O valor do ativo imobilizado da RLAM pode ser estimado, considerando o valor de US$10 mil/barril, que multiplicado por 377.388 barris encontra-se o valor de US$ 3.7 bilhões, que, por sua vez, multiplicado pelo valor atual do dólar (R$ 5,7) encontra-se aproximadamente o valor de R$ 21.511.116.000,00, sem terminais, bases de distribuição, centrais de geração de energia elétrica, parque de tancagem com estoques de petróleo e derivados, produtos químicos, catalisadores, capital de giro, almoxarifado, terrenos e construções prediais, oleodutos e gasodutos (doados como cortesia),

Acrescente-se que a venda da RLAM, se concretizada, além de ser ilegal e não observar aos preceitos econômicos, estratégicos e os imperativos de segurança energética de interesse nacional, resultará em maiores prejuízos para os consumidores, com impactos negativos na política de preços dos combustíveis, cujas críticas, associadas à falsa mudança na gestão da PETROBRAS, produziram prejuízos vultosos à empresa na Bolsa de Valores de São Paulo.

O valor de mercado da Companhia sofreu uma redução imediata de aproximadamente R$101 bilhões, relacionada aos prejuízos de R$ 48,5 bilhões no primeiro trimestre de 2021, anunciados pela direção da estatal, resultados que, para além dos impactos da pandemia da Covid-19 na economia, demonstram, claramente, a atual crise do modelo de negócio e de gestão na PETROBRAS, a qual, ao mesmo tempo que anuncia seus resultados, prejuízos ou lucros, transformou-se numa máquina de distribuição de dividendos aos acionistas, como foi o caso do prejuízo acumulado de R$ 52,7 bilhões no final de outubro/2020, cujo Conselho de Administração da PETROBRAS aprovou o pagamento de dividendos (mesmo sem lucros) para os acionistas minoritários, contra os interesses do acionista majoritário – a União Federal, em vez de, sem perder lucratividade, abastecer o mercado nacional, atendendo ao povo brasileiro com preços justos e competitivos.

Estes números, em princípio, evidenciam a desídia dos dirigentes da política econômica e petrolífera no Brasil, desde o “golpe” da Operação Lava Jato, notadamente, a partir de agosto/2016, com Michel Temer na Presidência da República, e se acentuam no atual governo Bolsonaro (2019 até o presente 2021), como reflexos do incessante objetivo de se alienar subsidiárias, campos riquíssimos do Pré-Sal e refinarias a preços subavaliados, o que implica reduções substanciais na capacidade de se obter maiores lucros para a Companhia, reduzindo-se, a pretexto de geração de caixa, a capacidade instalada de refino para 50% (1.167.300Bpd) da capacidade atual (2.334.600 Bpd) via desnacionalizações dos ativos de refino e, ao mesmo tempo, reduzindo-se a capacidade de investimento sob a falsa premissa paradoxal de que maximizar a exportação de óleo cru é mais viável para a empresa, justamente num momento crucial de altíssima volatilidade dos preços internacionais do petróleo, em queda desde junho/2014, e que vêm oscilando, nos últimos cinco anos (2016-2020), entre US$ 45 a US$ 80 o barril. Ou seja, exporta-se petróleo a preços em declínio e importa-se cada vez mais derivados de maior valor agregado, à medida em que não só se amplia a ociosidade de nossas refinarias, mas, inclusive alienam-se ativos estratégicos de refinação.

Conclui-se que a política e o modelo atual de negócios da PETROBRAS, de desnacionalização dos ativos de refino, na bacia das almas, a exemplo da RLAM, alienada por 4,13 vezes abaixo do preço de mercado internacional, ou seja, vendida por apenas US$1.650.000.000 (R$8,87 bilhões), para o fundo estatal Mubadala Investment Company, dos Emirados Árabes – é uma estratégia suicida de desverticalização e desmonte total da PETROBRAS sob a justificativa romântica de abertura do mercado de refino, criando-se monopólios regionais para o capital internacional.

Referências

ANP. Agência Nacional de Petróleo. Relatório Executivo. Out/2020.

ANP. Agência Nacional de Petróleo. Volume de petróleo refinado por refinaria e origem (nacional e importada) – 2000-2021 (b), disponível em:

http://www.anp.gov.br/dados-estatisticos Acesso: 04:Abr.2021

ABNT. Associação Brasileira de Normas Técnicas. NBR 14653-5 – Máquinas, equipamentos, instalações e bens industriais em geral. http://www.abnt.org.br Acesso 06.Abr.2021

BRASIL. Presidência da República Federativa do Brasil. Casa Civil, Lei 9491/1997. http://www.planalto.gov.br/ccivil_03/LEIS/L9491.htm acesso 02.Abr.2021.

BRASIL, Presidência da República Federativa do Brasil. Casa Civil. Lei 9478/1997.

Dispõe sobre a política energética nacional, as atividades relativas ao monopólio do petróleo, institui o Conselho Nacional de Política Energética e a Agência Nacional do Petróleo e dá outras providências. Disponível em:

http://www.planalto.gov.br/ccivil_03/LEIS/L9478.htm#art62 Acesso 2.Abr.2021

CONSTITUIÇÃO FEDERAL. Constituição da República Federativa do Brasil (1988). http://www.planalto.gov.br/ccivil_03/Constituicao/Constituicao.htm acesso em 03.abr.2021.

GALA, Paulo; RONCÁGLIA, André. Brasil, uma economia que não aprende: Novas perspectivas para entender nosso fracasso. Edição do autor. São Paulo:2020.

GELB, A. Oil windfalls: blessing or curse? Oxford University Press, London: 1988.

HOTELLING, H. The economics of exhaustible resources. Journal of Political Economy, v. 39, n. 2, Chicago:1931.

PETROBRAS-Petróleo Brasileiro SA. Sistemática de Desinvestimento. https://petrobras.com.br/fatos-e-dados/aperfeicoamos-nosso-processo-de-desinvestimentos.htm – Acesso 07.abr.2021

PETROBRAS-Petróleo Brasileiro SA. Plano Estratégico 2020-2024

https://petrobras.com.br/fatos-e-dados/aprovamos-plano-estrategico-2020-2024.htm Acesso 05.Abr.2021.

PETROBRAS. Petróleo Brasileiro SA. Balanço Patrimonial (Exercício 2020). https://br.investing.com/equities/petroleo-bras-balance-sheet Acesso 07.abr.21

SANTOS, Marival Matos. Pre-salt, Management and Sovereignty: opening or locking (Pré-sal, gestão e soberania: abertura ou fechamento) PETROBRAS, Oil & Gas Santos Offshore Conference. São Paulo: 2000

SANTOS, Marival Matos. Qualificação das Barreiras e a Viabilidade de Competição no Refino de Petróleo após a Quebra do Monopólio no Brasil. Dissertação de Mestrado em Economia. UFBA/FCE. Salvador: 2006.

SANTOS, Marival Matos. Política do Petróleo no Brasil. J. O Dia, p.2. 02.Jul. 2009.

SANTOS. Marival Matos. A crise mundial e os novos pobres: o custo social e político da bancarrota blues. Jornal O Dia. 08.Jul. 2009.

SANTOS, Marival Matos. O futuro do dolar e do Sistema Monetário Internacional: Será o Juízo Final? J. O Dia. p.3. 4.jul: 2008

SANTOS, Marival Matos; DIAS, Rosilene Montenegro. Diálogos Socioambientais e Perspectivas Culturais. 1ª Ed. BA. Editora SBEcologia Humana, 2016, v.1, 348p.

SANTOS, Marival Matos. O desenvolvimento do Capital Intelectual e sua relatividade na alavancagem da atividade fim da PETROBRAS. Tese de Doutorado, Vol. I e II. Defesa em fevereiro de 2014, Universidade Lusófona de Humanidades e Tecnologias – ULHT/FSEA, Lisboa, Portugal.

SANTOS, Marival Matos. Los efectos de las regulaciones de hidrocarburos brasileño y los riesgos del Pré-Sal: Evaluación Bayseana del reparto del campo de Brasli, Tesis Doctoral – Universidad Nacional de Rosario/Facultad de Ciencias Económicas y Estadística (UNR/Argentina) no prelo para Defesa.

SANTOS, Marival Matos dos Santos. A racionalidade econômica e jurídica da NLF 11.101/2005 e da LC nº 118/2005 e os seus reflexos na economia brasileira. TCC – Universidade Católica de Brasília: 2008.

SANTOS, Marival Matos. As origens da teoria decolonial e um olhar crítico ao pensamento pós-colonial no Brasil. UFCG. Estágio Pós-Doctoral em História Econômica pela Universidade Federal de Campina Grande (UFCG), no prelo para publicações. Campina Grande:2021.

SANTOS, Marival Matos. A Narrativa das Epistemologias do Sul e a Superação do pensamento Abissal Pós-Colonial. UFCG. Estágio Pós-Doctoral em História Econômica pela Universidade Federal de Campina Grande (UFCG), no prelo para publicações. Campina Grande:2021.

SANTOS, Marival Matos. O Pós-colonialismo Afro-Brasileiro e o pensamento de notáveis mulheres: I SINAPROM/UFCG. No prelo para publicação em EBOOK pela UFCG: 2021