Professor Marival Matos dos Santos[1]

Resumo: O valor de uma refinaria de petróleo depende da capacidade de processamento, complexidade dos processos de refinação, custo industrial de montagem/construção e da precificação do mercado abastecido e nunca pelo valor de mercado em bolsas de valores. Este estudo apresenta o Industrial Cost Methodology for Construction of Oil Refineries e apresenta o método do Pricing Based on the Market Value Supplied. Este ensaio compara também a venda da Ex-RLAM com a venda de refinarias no mercado internacional. A precificação do valor do mercado é uma estimativa do valor perdido pela Petrobrás. A precificação do mercado perdido considerou a venda de 3 a 6 produtos, uma amostragem dentre os 31 produtos obtidos pelos diferentes processamentos de refinação do petróleo bruto, o que indica a dimensão do valor anual de mercado perdido pela Petrobrás. A comparação com a venda de refinarias internacionais e o custo total de construção indicam o custo médio por barril. Esses são os fatores que permitem estimar o valor de venda da Ex-RLAM e o mercado perdido conhecendo-se a capacidade nominal de processamento da referida refinaria. Por fim apresentamos a TIR/VP/Pay Back.

1. Estimativa do valor ex-RLAM – Metodologia do Custo Industrial de Montagem (MCIM)

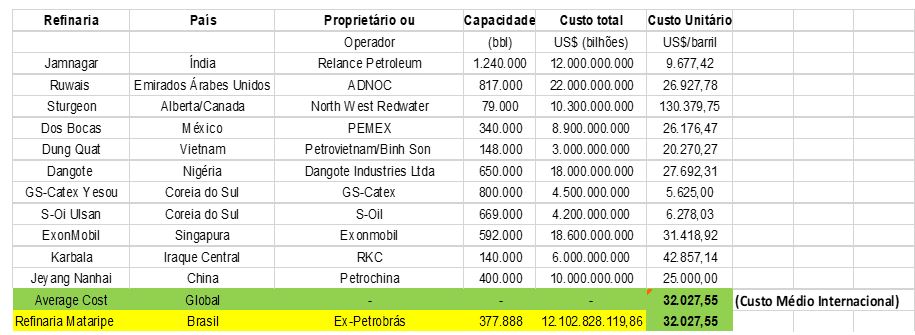

Tabela 1: Estimativa do valor da ex-RLAM

Fonte: Elaboração do autor (2024)

Conforme os custos de construção e o custo médio internacional (US$32.027,55/barril), o valor estimado da ex-RLAM seria US$12.102.828,119,86 equivalentes a R$60,5 bilhões de reais. Portanto, muito aquém do valor de venda oficial (US$1,8 bilhão)

2. Comparativo com o valor de venda de refinarias internacionais

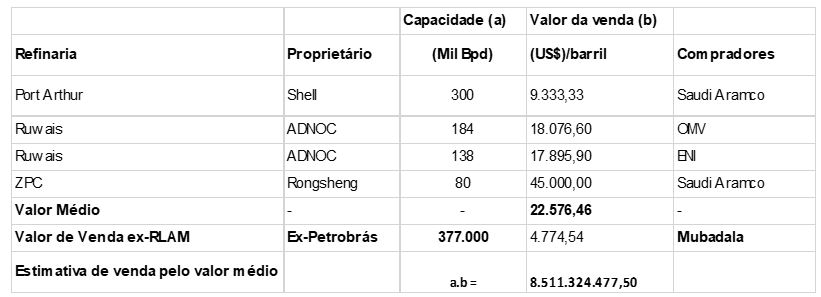

A tabela seguinte compara o preço de venda da Refinaria Landulpho Alves (RLAM), para a Mubadala Investment, com o preço da venda de três outras refinarias (Port Arthur no Texas/EUA e Ruwais em Abu Dhabi) e a ZPC chinesa envolvendo 3 (três) compradores (Saudi Aramco, OMV e ENI).

Tabela 2: Estimativa do valor de venda da ex-RLAM com base no valor médio de venda de outras refinarias no mercado internacional

Fonte: Elaboração própria do autor (2024)

De acordo com a Tabela 2, o valor estimado da Ex-RLAM seria US$8,5 bilhões equivalentes à R$ 42,5 bilhões de reais

3. Estimativa das perdas de mercado considerando os preços dos produtos vendidos

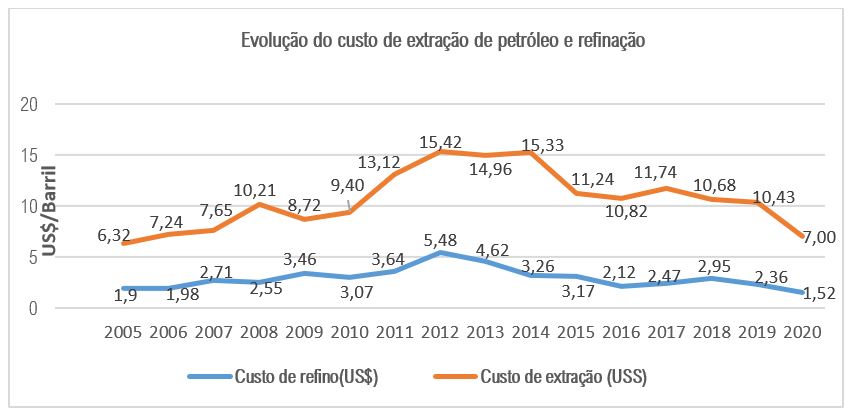

Considerando os custos de refinação conforme Gráfico 1, o rendimento médio de um barril de petróleo bruto refinado e os preços dos produtos é possível a partir da venda de 3 a 6 produtos ter-se uma dimensão do valor de mercado perdido pela Petrobrás

Gráfico 1: Evolução dos custos de refinação e extração de petróleo (2005-2020)

Fonte: PETROBRAS/IBP (Elaboração própria do autor, 2021)

A Petrobrás sabe pelo seu BALANÇO qual o valor faturado demonstrado em seus balanços contábeis antes da venda da ex-RLAM. O dado é sigiloso. Mas é possível estimar. É necessário conhecer os custos de refinação e os preços dos refinados vendidos. O custo médio de refinação nas refinarias da Petrobrás é de aproximadamente US$1,52 por barril de petróleo refinado. Considerando que um barril (inglês) de petróleo equivale a 159 litros, logo: (US$ 1,52)/(159 litros) = US$0,00956/litro de petróleo refinado X dólar em reais. Considerando o câmbio, em abril de 2021, US$:R$ na proporção de 1 dólar para aproximadamente R$ 5,7, logo: 0,00956 X 5,7 = 0,05449 reais. Ou seja, o custo de refinação de 1 litro de petróleo nas refinarias é aproximadamente R$ 0,05 (cinco centavos). Portanto, em princípio, este é o custo médio para todos os derivados refinados na Petrobrás.

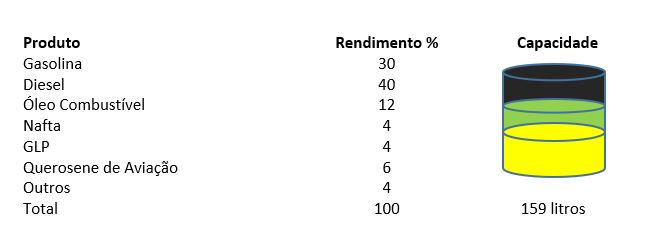

De acordo com dados técnicos disponíveis, um barril de petróleo rende aproximadamente os seguintes percentuais de refinados.

Tabela 3: Rendimento médio de um barril de petróleo bruto refinado

Fonte: PETROBRAS (Elaboração própria do autor, 2021)

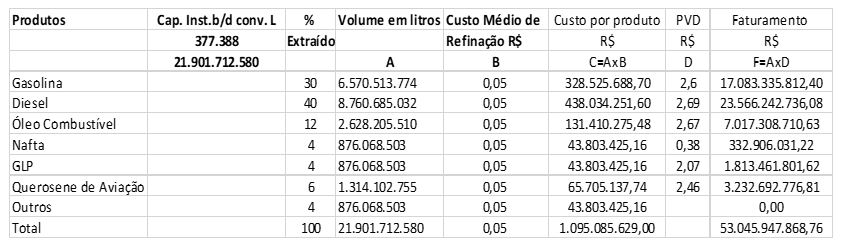

A capacidade nominal de processamento da RLAM é de 377.388 mil barris/dia de acordo com a ANP.

Logo: 377.388 X 159 litros X 365 = 21.901.712.580 litros por ano.

Numa primeira simulação, a preços (sem os impostos) da refinaria para o DISTRIBUIDOR, conclui-se que, para além da subalienação da RLAM, a Petrobrás perdeu um mercado de, no mínimo, R$53 bilhões, conforme tabela a seguir:

Tabela 4: estimativa da perda do valor de mercado para Petrobrás

Fonte: Elaboração própria do autor, base nos preços dos produtos (ANP-2021)

Notas: 1. PVD (Preços de Venda por litro no Distribuidor, sem impostos. Atendem a Resolução ANP nº 795, de 05/07/2019.)

2. O Preço da Nafta em R$0,38/L é o equivalente aos preços internacionais.

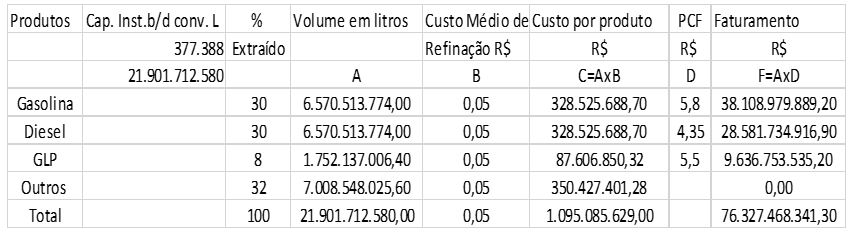

De acordo com a tabela abaixo, a avaliação, considerando rendimentos médios de 30% para a gasolina/diesel e 8% para o GLP, a preços ao consumidor final (PCF), para apenas 3 combustíveis vendidos, é a seguinte

Tabela 5: Estimativa do valor de mercado (faturamento) perdido pela Petrobrás

Fonte: Elaboração do próprio autor, Petrobras/ANP(2021)

Portanto, considerando apenas 3 (três) combustíveis (correspondentes a 68% da produção da RLAM), vendidos com base nos preços ao consumidor final, o valor de mercado perdido pela Petrobras na subalienação da RLAM é aproximadamente R$76,3 bilhões. É claro que o valor de mercado perdido pela Petrobrás é muito superior aos valores estimados neste trabalho.

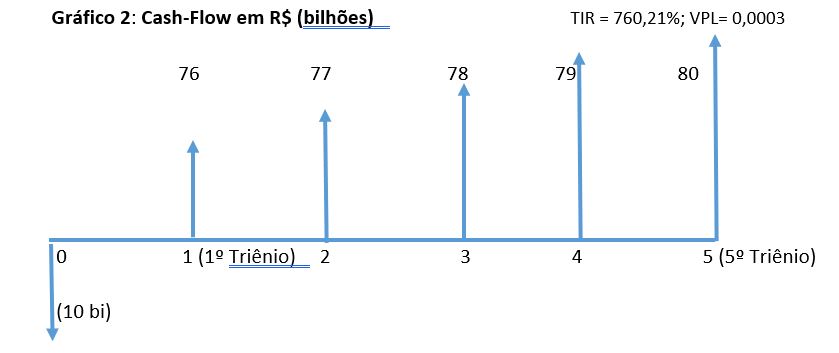

4. Taxa Interna de Retorno (TIR) da ex-RLAM, horizonte de 15 a 20 anos e o Pay Back.

Considerando o investimento inicial de US$1.800.000.000 (R$10 bi) e fluxos de caixas trienais, incrementais, tem-se um primeiro fluxo de caixa de R$ 76 bi nos 3 primeiros anos; um segundo fluxo de caixa de R$77 bi nos 3 anos seguintes; um terceiro fluxo de caixa de R$78 bi nos 3 anos seguintes; um quarto fluxo de caixa de R$79 bi nos 3 anos seguintes e um quinto e último fluxo de caixa de R$ 80 bi nos últimos 3 anos, totalizando 5 fluxos de caixa num horizonte de tempo de 15 anos. A partir destes números a Taxa interna de Retorno (TIR) é de 760,21% no período, e o valor presente líquido (VPL) é positivo, próximo de zero, aproximadamente (0,0003). Se for considerado um fluxo de caixa constante de R$76 bi por 15 ou 20 anos (o que é improvável), a TIR seria 760 % no referido período. Portanto, pode-se inferir que a Taxa Interna de Retorno para o comprador poderá variar entre 760% à 1000% no período de 15 a 20 anos de acordo com as variações nos valores dos fluxos de caixas anuais a partir de um faturamento de R$76 bilhões/ano, considerando apenas 3 produtos vendidos (gasolina, diesel e GLP), correspondente apenas à 68% dos produtos refinados.

Como o VPL foi positivo, significa que o valor presente das receitas líquidas é maior que o valor do investimento inicial (R$10bilhões de Reais), sendo a TIR seguramente maior do que 700% no período considerado.

Ora, o Pay-Back (tempo de retorno do capital investindo) para o comprador é da ordem de 45 dias. Ou seja, em apenas 45 dias de operação da ex-RLAM foram reembolsados, para o comprador, cerca de R$9,5 bilhões a R$10 bilhões.

5. Considerações finais

A venda da Ex-RLAM, para além da insegurança jurídica – ilegalidades e negacionismos aos imperativos da segurança energética e econômica do Brasil, foi um negócio das Arábias que desnacionalizou o segundo maior parque estratégico de refinação do país na bacia das almas. A ex-RLAM foi alienada por 9,4 vezes abaixo do preço de mercado internacional, ou seja, vendida por apenas US$1.800.000.000 (R$10 bilhões), para o fundo estatal Mubadala Investment Company, dos Emirados Árabes – foi uma estratégia suicida de desverticalização e desmonte total da Petrobrás, perdas de mercados, sob a justificativa romântica de abertura do mercado de refino, criando-se monopólios regionais para o capital internacional.

[1]Economista, MSc em Economia (UFBA). Doutorado (Ed.D)-ULHT/Portugal. Ex-Secretário-Geral da PGE/Governo de Sergipe. Pós-Doctor em História Econômica (UFCG). Ex-professor de Economia da Universidade Federal de Sergipe. Conselheiro AEPET-BA. Aposentado Petrobrás. 3º Suplente do Deputado Federal João Daniel (SE). Email: Marival.Mattos@gmail.com