Terceiro artigo da Série “A responsabilidade da Petrobrás”

*Por Paulo Teixeira Brandão

As matérias anteriores de nossa autoria, publicadas pela AEPET,

A responsabilidade da Petrobrás com a gestão da Petros

A responsabilidade da Petrobrás com a gestão da Petros- II

objetivaram demonstrar a necessidade das Patrocinadoras dos Planos Petros do Sistema Petrobrás R e NR honrarem seus compromissos estabelecidos, nas devidas épocas, pela Petrobrás como Patrocinadora Instituidora.

O importantíssimo compromisso foi introduzido no Regulamento do Plano Petros BD original e aprovado pela SPC e PREVIC nos Regulamentos que sucederam o Plano original, em razão das diversas separações de massas, com a criação dos PPSPs.

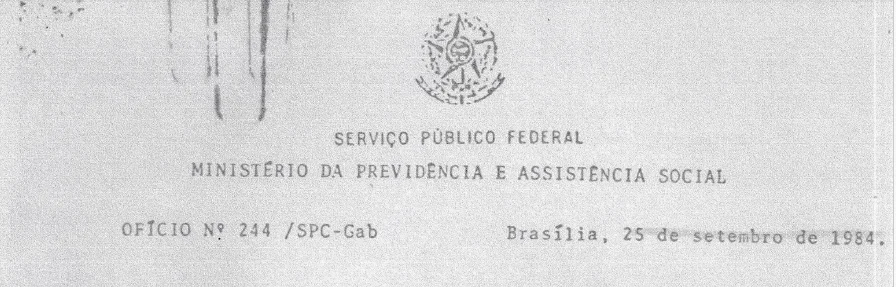

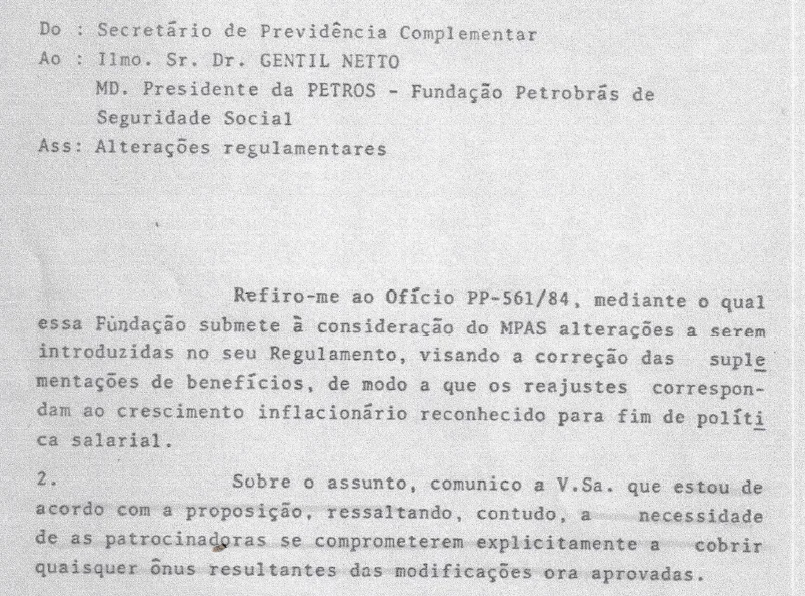

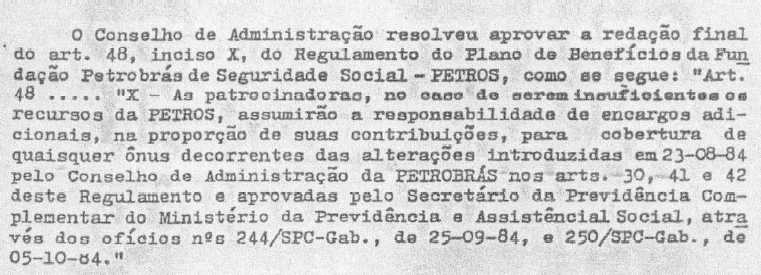

Trata-se da inclusão do então inciso X no Art. 48, que teve sua aprovação pelo Conselho de Administração da Petrobrás (como Patrocinadora Instituidora) imposta pelo então Ministério da Previdência e Assistência Social, como pode ser visto adiante na cópia do documento.

E qual foi o texto aprovado? Vejam adiante.

A razão deste compromisso, exigido pela Secretaria da Previdência Complementar-SPC, hoje PREVIC, via MPAS, foi ter a Petrobrás informado que pretendia alterar o Regulamento do único Plano de Previdência Complementar que administrava, via Fundação Petrobrás de Seguridade Social – Petros, uma EFPC, na qualidade e com poderes legais como Patrocinadora Instituidora, uma modificação para o cálculo do benefício inicial e os reajustes anuais programados, isto é, o FAT – Fator de Reajuste Inicial e FC – Fator de Reajuste.

Os atuários lotados no MPAS – SPC logo verificaram que a modificação proposta iria causar déficits futuros, visto que seria uma modificação inédita em que os reajustes dos benefícios mensais seriam revistos anualmente com base nos aumentos dos empregados ativos e constantes dos Acordo Coletivos de Trabalho – ACT.

A Petrobrás alegava que precisaria realizar as alterações para permitir a manutenção do poder aquisitivo dos assistidos, como se estivessem em atividade, em virtude da inflação que não permitia a concessão e manutenção de uma aposentadoria digna dos empregados que fizeram a empresa grande a mantinham como tal.

Sim, isso era necessário. Porém, o Atuário criador e responsável pelo controle do Plano não concordou que as revisões fossem realizadas com acréscimo de ganho real e sim apenas corrigidos pelo índice da inflação. Esta foi a razão pela qual a autoridade governamental exigiu que fosse encaminhada a respectiva Nota Técnica expedida pela Atuário e que o Regulamento incluísse expressamente o compromisso das patrocinadoras, que, na época, eram várias subsidiárias além da holding Petrobras, na cobertura total da insubsistência patrimonial provocada pela alteração proposta.

O Atuário (o falecido Mestre Professor Rio Nogueira) nunca concordou e nas Notas Técnicas passou a colocar que: qualquer insubsistência patrimonial decorrente da alteração feita no Regulamento do Plano, poderia ser coberta pelo excedente de rendibilidade do patrimônio (era como ele usava o termo, em bom português).

Em decorrência dessa observação incluída e constante das Reavaliações Atuariais Anuais do Plano Petros BD, a filosofia dos investimentos passou a prever os “investimentos de risco” para que fosse possível superar, com os seus rendimentos, as Metas Atuariais da época, inflação + 6% aa.

O resultado é conhecido, bem como as patrocinadoras nunca cumpriram o que consta do Regulamento do Plano (agora PPSPs), hoje o inciso VIII do Art. 48: aportar o necessário para cobrir os efeitos dos aumentos exponenciais das Reservas Matemáticas, atualmente as Provisões Matemáticas. Houve apenas um caso, na gestão anterior do atual presidente, Henrique Jager, que acionou judicialmente uma patrocinadora privatizada e obteve êxito. Este foi, entre outros, motivo pelo qual não aprovamos as contas e gestão por 18 anos.

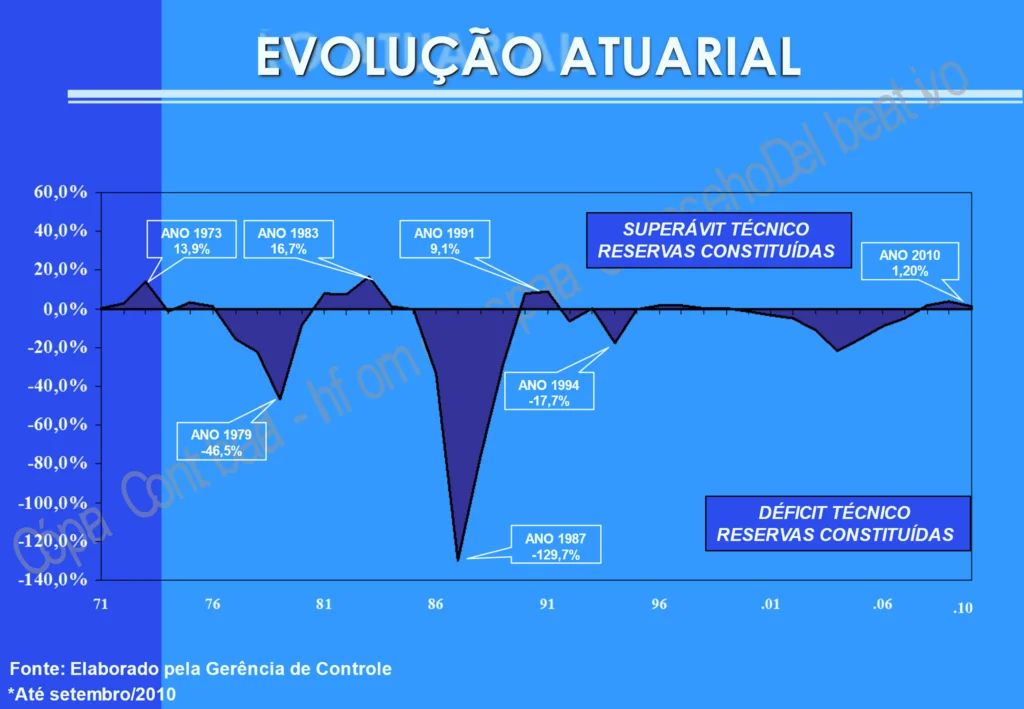

Não resta a menor dúvida das consequências da mudança feita “na marra” em 1984/85 com a implantação do FAT e FC, visto enorme déficit apresentado em 1987, equivalente a cerca de 129% do patrimônio acumulado (vide gráfico abaixo), provocado em função das execuções das sentenças das ações judiciais promovidas para que os aumentos dos benefícios fossem realizados com o ganho real constante do Regulamento.

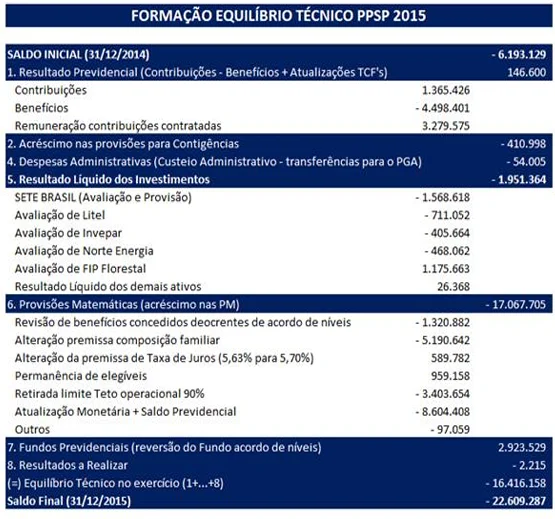

O mais incrível foi a aprovação da revisão dos benefícios com base nos aumentos constantes do ACT em 2013, para quem não havia demandado em Juízo. Isso foi aprovado sem que a fonte de recursos fosse definida e, depois, aprovado pelo CD da Petros, com a provisão prevista para o impacto decorrente. Entretanto, o realizado não foi, como deveria ser, cobrado das patrocinadoras (inciso IX do Art.48), mas do Plano e, em 2015, foi uma das causas estruturais do déficit tido como PED “assassino”, porque não foi equacionado como deveria ser no prazo (novembro de 2016) e foi levado corrigido para novembro 2017, para vigorar a partir de abril de 2018.

Ver adiante o valor de R$ 1.320.618,00, como uma causa estrutural, que deveria ser aportado pelas patrocinadoras e não colocado a débito do Plano.

Podemos terminar aqui, para continuar em próxima publicação.

*Paulo Teixeira Brandão é Presidente da FENASPE e Diretor da APAPE e AEPET