Por Eric Gil Dantas*

O Brasil é um dos países mais desiguais do mundo. Segundo o Relatório de Desenvolvimento Humano 2023/2024, publicado pelo Programa das Nações Unidas para o Desenvolvimento (PNUD), o Brasil tem o sexto maior coeficiente de Gini do mundo, e o primeiro da América Latina (a frente da Colômbia). São vários os motivos que fizeram com que o Brasil chegasse neste nível de concentração de renda, como a colonização, escravidão, economia agrária, elites extremamente atrasadas etc. Mas sem sombra de dúvidas, o sistema tributário brasileiro é um pilar de manutenção e aprofundamento desta mazela.

Em nosso país, os pobres pagam mais impostos do que os milionários, relativamente à sua renda. Isso ocorre, pois, a estrutura tributária é injusta, com um peso exagerado na tributação sobre o consumo e com isenção do Imposto de Renda sobre dividendos, gerando assim regressividade. E por isto é urgente inverter a lógica, e cobrar mais dos ricos e menos dos pobres.

Vejamos cada um dos problemas em detalhes.

-

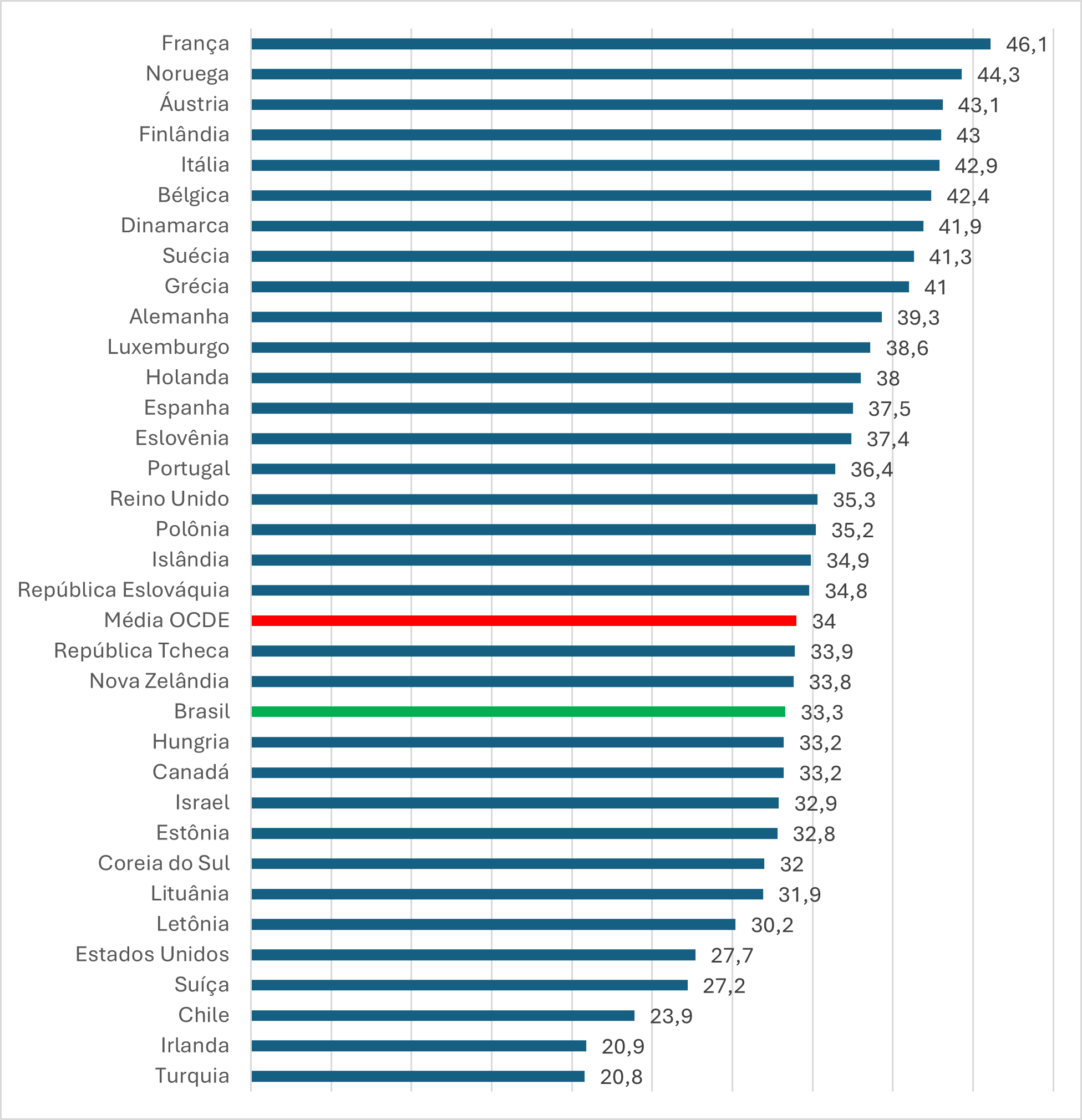

É falso que a carga tributária brasileira é alta

É sempre importante começar pela desmistificação do argumento de que no Brasil a carga tributária é excessiva. Pelo contrário, o nosso país tem uma carga tributária abaixo da média global. A carga tributária em relação ao PIB no Brasil é de 33,3%, enquanto na média da OCDE este número é de 34%. Estamos muito longe das maiores cargas tributárias do mundo: França (46,1%), Noruega (44,3%), Áustria (43,1%) e Finlândia (43%). Além do mais, diferentemente de quase todo o globo, financiamos um sistema gratuito e universal de Saúde, educação básica e superior, previdência social e um dos maiores programas de transferência de renda do mundo. Tudo isso com uma arrecadação muito menor (em termos relativos e absolutos) do que os países ricos.

Gráfico 1 – Carga Tributária (% do PIB) no ano de 2022

Fonte: Elaboração da Receita Federal com base nos dados da OCDE

Fonte: Elaboração da Receita Federal com base nos dados da OCDE

-

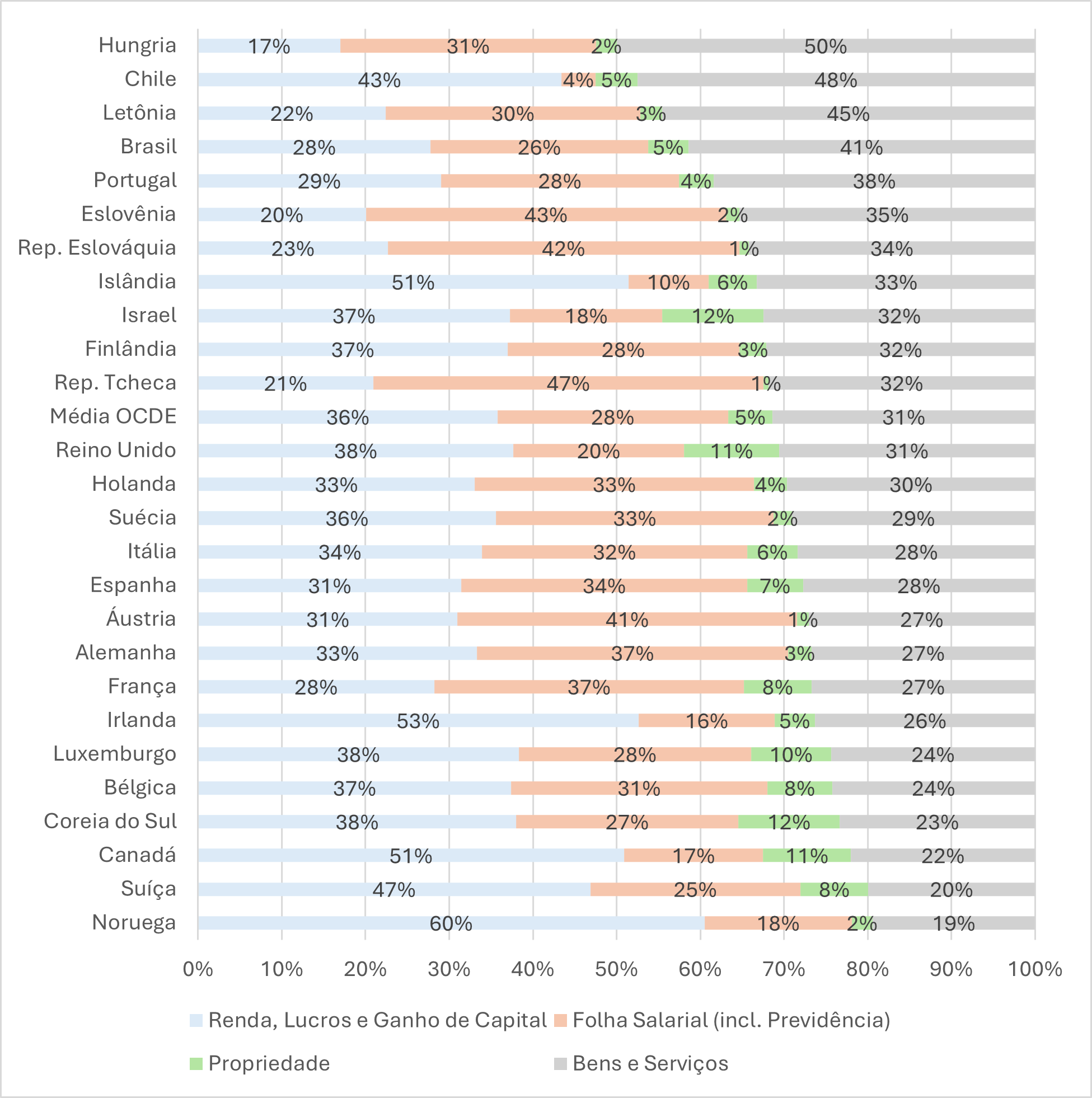

Tributamos demais o consumo e de menos a renda, lucro e capital

41% da carga tributária brasileira está baseada no consumo (ICMS, ISS, IPI, PIS, COFINS, CIDE e IOF), a quarta maior carga sobre o consumo dentre os países que a OCDE disponibiliza dados, e muito acima da média da própria OCDE, de 31%. Enquanto a carga tributária sobre a renda e o capital é a sexta menor, com apenas 28% do total da arrecadação, bem abaixo da média da OCDE, de 36%.

Gráfico 2 – Percentual da carga tributária por base de incidência

Fonte: Elaboração da Receita Federal com base nos dados da OCDE

Fonte: Elaboração da Receita Federal com base nos dados da OCDE

-

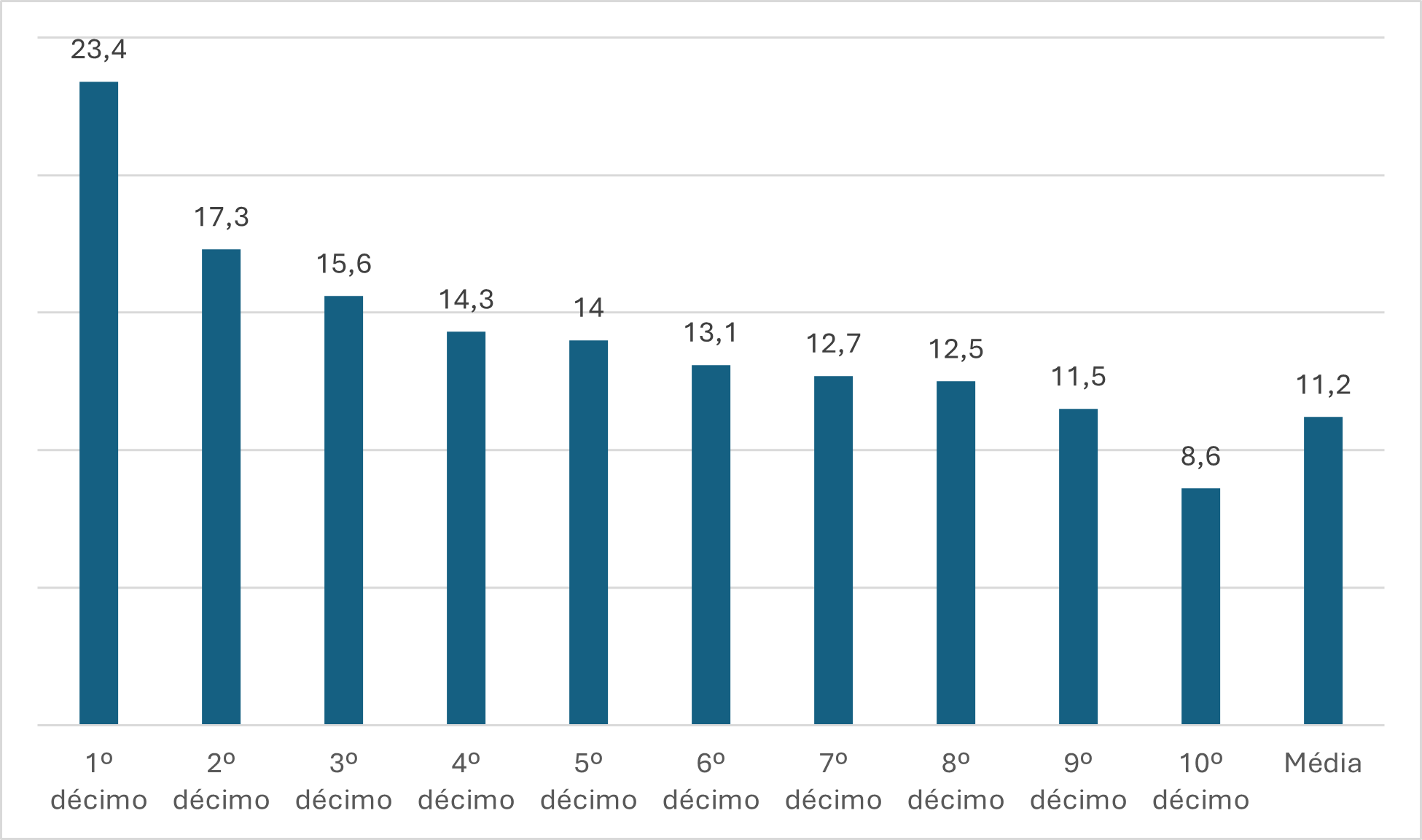

Tributar o consumo penaliza os mais pobres

A tributação sobre o consumo é regressiva porque incide de forma proporcionalmente mais pesada sobre os estratos mais pobres da população, em comparação aos mais ricos. Segundo estudo do IPEA, enquanto os 10% mais pobres comprometem cerca de 23,4% da sua renda total com tributos indiretos, os 10% mais ricos destinam apenas 8,6%. Isso ocorre porque as famílias de baixa renda consomem a maior parte (ou mais do que) da sua renda, não tendo margem para poupança, e acabam pagando mais impostos proporcionalmente, já que a carga tributária indireta recai sobre o consumo de bens e serviços. Já os mais ricos poupam ou investem uma parte significativa da renda, o que escapa à incidência dos tributos indiretos. Assim, o sistema tributário brasileiro, fortemente baseado na tributação sobre o consumo, amplia as desigualdades sociais ao invés de reduzi-las.

Gráfico 3 – Incidência dos tributos indiretos sobre a renda total, segundo décimos de renda familiar per capita – Brasil (2017-2018)

Fonte: Texto para Discussão do IPEA “Tributação Indireta: Alíquotas Efetivas e Incidência sobre as Famílias” (2022)

Fonte: Texto para Discussão do IPEA “Tributação Indireta: Alíquotas Efetivas e Incidência sobre as Famílias” (2022)

-

O Brasil é um dos únicos países do mundo a não tributar dividendos

A isenção de imposto sobre os dividendos no Brasil foi estabelecida em 1995, durante o governo de Fernando Henrique Cardoso, por meio da Lei nº 9.249/1995, que entrou em vigor em 1º de janeiro de 1996. A lei alterou a legislação do Imposto de Renda, isentando da tributação os lucros e dividendos pagos pelas empresas a pessoas físicas residentes no país. A justificativa à época era evitar a “bitributação”, já que os lucros das empresas já haviam sido tributados na pessoa jurídica. Este arranjo tão conveniente aos empresários não existe em nenhum outro lugar do mundo, com a exceção da Estônia e Letônia. E obviamente que o argumento não se sustenta aos dados.

Mesmo se somarmos a tributação do Imposto de Renda sobre Pessoa Jurídica (IRPJ) com o Imposto de Renda sobre Pessoa Física (IRPF) das empresas e empresários brasileiros teremos uma tributação muito inferior à média global. Como podemos ver na Tabela 1, o Brasil tem a quarta menor tributação sobre lucros mais dividendos na comparação da OCDE, somando 32,2%. E muito inferior aos EUA, baluarte do pseudo-liberalismo, que cobra um total de 46,9% em lucros e dividendos.

Vale lembrar que estamos falando em termos legislativos. Muitas empresas brasileiras não pagam efetivamente 32,2% do seu lucro em IRPJ, por conta de uma série de mecanismos legais de elisão fiscal, benefícios tributários e opções de regime tributário – como o lucro presumido, incentivos e renúncias fiscais, juros sobre capital próprio, planejamento tributário etc.

Tabela 1 – Brasil e países da OCDE: alíquotas legislativas do IRPJ, do IRPF sobre dividendos e tributação combinada sobre o lucro (2025) (Em %)

| País | IRPJ (%) | Dividendos (%) | Alíquota Agregada (%) |

| Estônia | 22 | 0 | 22 |

| Hungria | 9 | 15 | 22,7 |

| Grécia | 22 | 5 | 25,9 |

| Brasil | 34 | 0 | 32,2 |

| Polônia | 19 | 19 | 34,4 |

| Suíça | 19,6 | 22,2 | 37,4 |

| Nova Zelândia | 28 | 39 | 39 |

| República Tcheca | 19 | 15 | 31,8 |

| Turquia | 25 | 40 | 40 |

| Costa Rica | 30 | 15 | 40,5 |

| México | 30 | 42 | 42 |

| Finlândia | 20 | 34 | 43,1 |

| Itália | 24 | 26 | 44,2 |

| Japão | 29,7 | 20,3 | 44 |

| Áustria | 25 | 30,5 | 44,2 |

| Suécia | 20,6 | 30 | 44,4 |

| Chile | 27 | 40 | 44,5 |

| Estados Unidos | 25,6 | 28,7 | 46,9 |

| Austrália | 30 | 47 | 47 |

| Bélgica | 25 | 30 | 47,5 |

| Espanha | 25 | 30 | 47,5 |

| Colômbia | 35 | 39 | 48 |

| Alemanha | 30,1 | 26,4 | 48,5 |

| Países Baixos | 25,8 | 31 | 51,5 |

| Portugal | 30,5 | 28 | 50 |

| Noruega | 22 | 35,2 | 50,6 |

| Reino Unido | 25 | 39,4 | 54,5 |

| Dinamarca | 22 | 42 | 54,8 |

| Canadá | 26 | 39,3 | 55,3 |

| Irlanda | 12,5 | 51 | 57,1 |

| França | 36,1 | 36 | 57,2 |

| Coreia do Sul | 26,4 | 49,5 | 59,1 |

Fonte: OECD Data Explorer apud. Carta de Conjuntura Número 67 do IPEA do 2 ° Trimestre de 2025

-

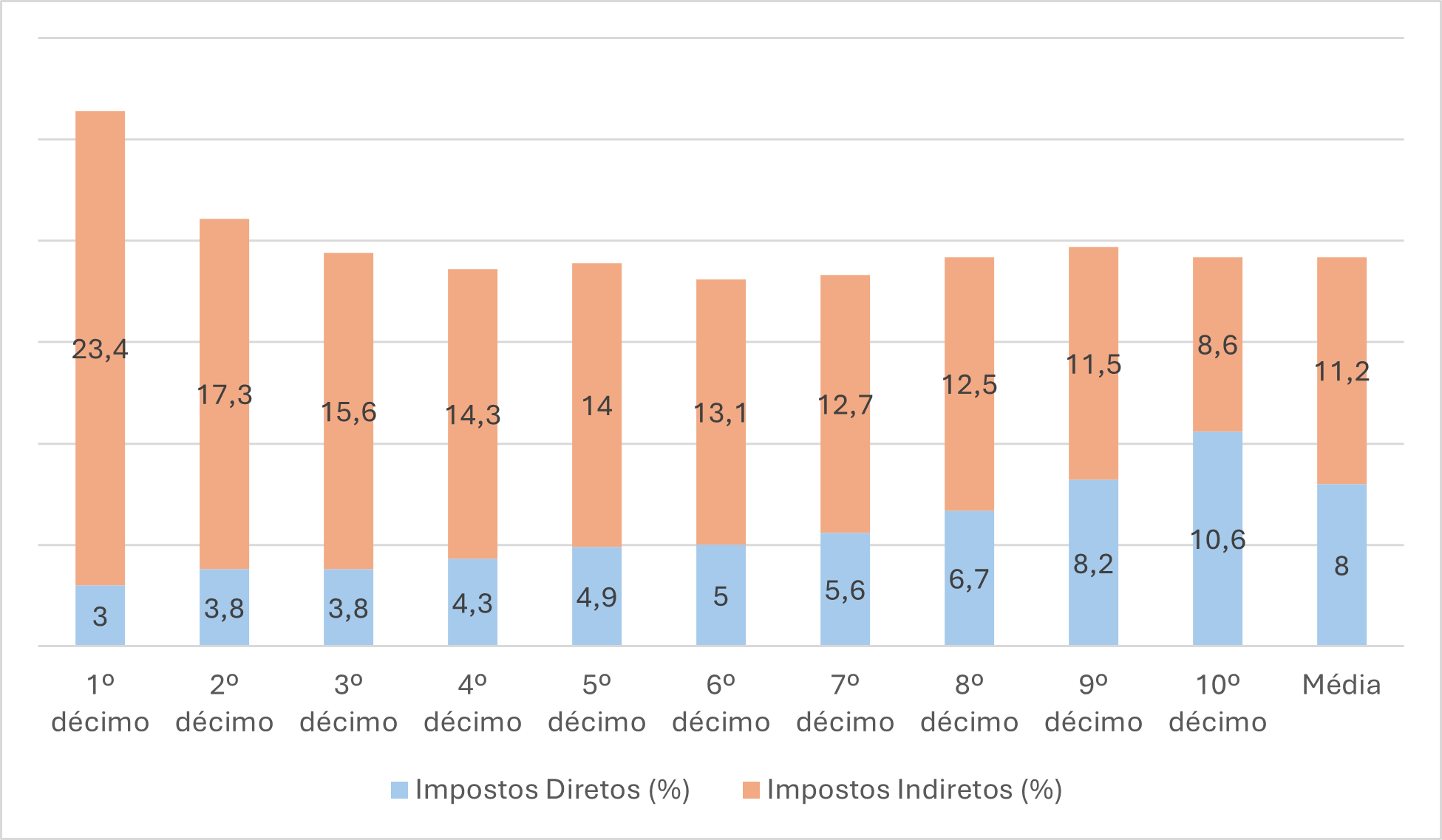

Atual arranjo tributário gera carga maior para os pobres e menor para os ricos

Com tributação excessiva no consumo e isenção nos dividendos, a carga tributária pesa muito mais sobre os pobres do que sobre os ricos. Como podemos ver no Gráfico 4, a carga tributária em relação à renda dos 10% mais pobres é de 26,4%, enquanto para os 10% mais ricos este percentual cai para 19,2%. Os 10% mais pobres no país pagam 7,2 pontos percentuais a mais de tributos do que a média, o que é claramente uma inversão da lógica de justiça tributária.

Gráfico 4 – Incidência da tributação direta e indireta na renda total, segundo décimos de renda familiar per capita – Brasil (2017-2018) (Em %)

Fonte: Texto para Discussão do IPEA “Tributação Indireta: Alíquotas Efetivas e Incidência sobre as Famílias” (2022)

Fonte: Texto para Discussão do IPEA “Tributação Indireta: Alíquotas Efetivas e Incidência sobre as Famílias” (2022)

-

De onde vem o dinheiro dos 1%, 0,1% e 0,01% mais ricos?

Segundo estimativa do pesquisador do IPEA Sérgio Wulff Gobetti com dados de declaração do IRPF, publicada na Nota Técnica “Progressividade tributária: diagnóstico para uma proposta de reforma”, os 1,6 milhões de indivíduos que compõem o 1% mais rico do país recebeu 23,6% da Renda Nacional Disponível Bruta (RNDB) em 2022, enquanto os 153,6 mil indivíduos que compõem o 0,1% mais ricos receberam 11,9% da RNDB, e, por fim, os 15.366 indivíduos mais ricos, que compõem o 0,01% do topo da pirâmide, abocanhou 5,8% da renda nacional.

Como podemos ver na Tabela 2, quanto mais rico se é, maior é a participação da renda de capital e rural. Os 0,01% mais ricos tiveram 81% de sua renda advinda destes segmentos. Isto porque são empresários, diretores e CEOs, rentistas, grandes produtores rurais etc. E com isto, grande parte de suas rendas fica isenta do IRPF.

Tabela 2 – Decomposição da renda dos declarantes da IRPF (2022)

| Percentil População | Renda total (conceito RNDB) [R$ milhões] | Salários, benefícios sociais, aluguéis e rendas mistas [R$ milhões] | Atividade rural (pessoal) [R$ milhões] | Juros, lucros e ganhos de capital [R$ milhões] | Outras diversas [R$ milhões] | % renda capital ou rural |

| 0,01%+ | 400.083 | 22.997 | 22.950 | 300.860 | 53.275 | 81% |

| 0,1%+ | 813.735 | 77.568 | 58.452 | 566.300 | 111.415 | 77% |

| 1%+ | 1.618.599 | 406.181 | 94.881 | 897.842 | 219.696 | 61% |

| 5%+ | 2.719.899 | 1.161.174 | 126.514 | 1.119.753 | 312.457 | 46% |

| 10%+ | 3.379.385 | 1.709.350 | 136.571 | 1.186.390 | 347.074 | 39% |

| Declarantes | 4.249.649 | 2.499.529 | 142.430 | 1.235.100 | 372.590 | 32% |

| PopAdulta | 6.860.933 | 5.110.813 | 142.430 | 1.235.100 | 372.590 | 20% |

| 1% / Pop | 23,60% | 8% | 67% | 73% | 59% | – |

Fonte: Carta De Conjuntura Número 65 do IPEA do 4° Trimestre de 2024 – “Progressividade tributária: diagnóstico para uma proposta de reforma”

-

Isentar o IR até R$ 5 mil e taxar os super-ricos em pelo menos 10%

Tendo como bandeira avançar na Justiça Tributária, o Governo Lula enviou ao Congresso o projeto de lei que propõe, a partir de 2026, a completa isenção do Imposto de Renda para quem ganha até R$ 5 mil por mês (antes a faixa era R$ 2.259,20), beneficiando cerca de 10 milhões de contribuintes, e elevando para 20 milhões o total que ficará isento do IR, além de diminuir o imposto para quem recebe entre R$ 5 mil e R$ 7 mil mensais. Com isto, 90% da população que declara IR passará a estar isento ou terá uma redução na sua alíquota efetiva.

Para compensar a renúncia fiscal de aproximadamente R$ 27 bilhões, o PL institui uma tributação mínima escalonada para rendas acima de R$ 600 mil por ano, começando em 2,5% (para R$ 750 mil) e alcançando até 10% para quem recebe mais de R$ 1,2 milhão — atingindo cerca de 141 mil pessoas que hoje pagam alíquotas efetivas muito inferiores. Isto impactará apenas 141,4 mil contribuintes (0,13% do total), que passarão a contribuir pelo patamar mínimo, 0,06% da população total do País. São pessoas que recebem mais de R$ 600 mil por ano e que não contribuem atualmente com alíquota efetiva de até 10% para o Imposto de Renda.

-

Não acaba com o problema, mas é um grande passo para a Justiça Tributária

Segundo Carta de Conjuntura publicada neste mês de julho pelo IPEA, a alíquota efetiva dos mais ricos deveria ser maior, de 14,1%, simplesmente para se igualar à classe média. Ou seja, os ricos continuarão pagando menos impostos do que os mais pobres no Brasil. Mas já é um começo.

Além disto, é preciso aumentar mais a tributação sobre patrimônio dos ricos, sobre os dividendos, sobre bets, empresas primário-exportadoras (fim da Lei Kandir), diminuir as isenções fiscais e um longo etc., para que possamos assim diminuir a carga tributária sobre o consumo, e ir ajustando o nosso sistema tributário rumo a um sistema “normal”, em que quem ganha mais, paga mais.

Sabemos que a conjuntura não nos é favorável. A extrema-direita e o Centrão — verdadeiras correias de transmissão dos interesses mais mesquinhos do mercado financeiro, do agronegócio e da elite do atraso — formam uma maioria esmagadora no Congresso. O Plebiscito deve ser uma ferramenta de mobilização popular para garantir a aprovação integral da proposta, que, mesmo assim, já é bastante modesta. No entanto, o relator do projeto na Câmara, Arthur Lira, já propôs alterações que isentam parcelas da renda dos grandes produtores rurais. Ainda que a maioria da população apoie o projeto e o ambiente político pareça relativamente propício, é preciso estar atento: tentativas como a de Lira serão muitas, sempre com o objetivo de desidratar o projeto e preservar os privilégios de quem vive à custa do suor alheio.

* Eric Gil Dantas é economista do Ibeps e da AEPET-BA