*Eric Gil Dantas e Marcos André dos Santos

No sábado, 5 de julho, a presidente da Petrobrás, Magda Chambriard, deu uma declaração à jornalistas afirmando que avaliava a possibilidade de privatizar o Polo Bahia Terra, como tentou fazer Roberto Castello Branco em novembro de 2020.

A AEPET-BA já publicou seu repúdio e convocou a categoria petroleira da Bahia para impedir o rasante privatista da Chambriard. Agora neste texto, queremos abordar o problema de outra forma: como o preço do barril de petróleo a US$ 65 não é um problema para a existência e operação do Polo Bahia. Para isto, analisaremos os custos de produção em terra e compararemos com o cenário estipulado por ela.

O que é o Polo Bahia Terra?

O Polo Bahia Terra é um conjunto de ativos terrestres da Petrobrás localizado nas bacias do Recôncavo e do Tucano, no estado da Bahia, que inclui 28 concessões de exploração e produção de petróleo e gás natural. Além dos campos de produção — como Araçás, Buracica, Taquipe, entre outros — o Polo abrange uma ampla infraestrutura operacional integrada, composta por 19 Estações Coletoras, 12 Pontos de Coleta, Estações de Tratamento de Óleo, Estações de Compressão, Estações de Injeção de Água e laboratórios técnicos. Também fazem parte dois parques de estocagem e movimentação de petróleo (Parque Recife e Parque São Sebastião), com ligação à Refinaria de Mataripe, e o Núcleo Santiago, que abriga a Unidade de Processamento de Gás Natural (UPGN Catu) e instalações para movimentação, compressão e armazenamento de gás, condensado e LGN.

A Petrobrás detém 100% de participação nesses ativos, com uma produção média de 12.400 barris de óleo equivalente por dia. O Polo conta ainda com malhas de oleodutos e gasodutos interligando os campos às unidades de processamento e à Mataripe, além de estruturas administrativas e operacionais distribuídas por diversos municípios baianos.

A importância estratégica do Polo está não só na sua capacidade produtiva e na infraestrutura já instalada, mas também na conexão direta com o sistema de refino e transporte de gás e óleo no estado da Bahia.

Com Brent a US$ 65 o ativo se torna inviável?

Na sua declaração, a presidente Magda Chambriard argumentou que: “A produção em terra envolve esforço grande, às vezes o campo é menor que um poço do Pré-sal. Quando o óleo está a US$ 100 o barril faz sentido (produzir em terra), não a US$ 65 o barril. Vamos decidir se Polo Bahia fica com a gente, se terceiriza a operação ou se repassa o ativo”.

Este é um argumento exageradamente lato, cabendo qualquer coisa, não por acaso era muito utilizado à época dos governos Temer e Bolsonaro para privatizar os ativos da companhia. Bem, se seguirmos à risca este argumento, nada além da extração de petróleo do Pré-sal fará sentido para a Petrobrás, e consequentemente voltaremos a privatizar tudo: todos os outros campos de petróleo e gás, refinarias, usinas de biocombustíveis, usinas eólicas etc.

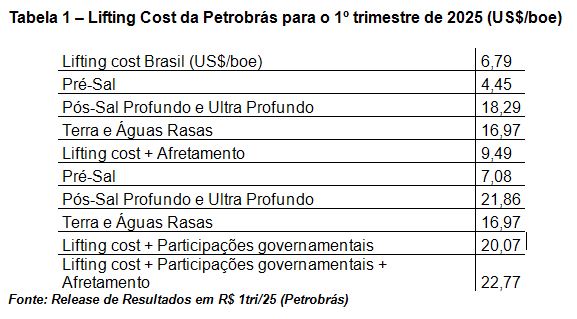

Mas para sabermos se um ativo vale ou não a pena, temos que olhar para os seus custos e receitas. Como podemos ver mais abaixo, na Tabela 1, atualmente a Petrobrás mantém um custo de extração (lifting cost) de US$ 6,79 por barril, sendo o mais competitivo o Pré-sal, com um custo unitário de US$ 4,45. Mesmo sendo mais cara, a produção em Terra e Águas Rasas tem um custo de produção de US$ 16,97 por barril, abaixo do Pós-Sal Profundo e Ultraprofundo.

Além do custo de produção em si, também temos as participações governamentais que devem ser pagos ao Estado após a extração do petróleo e gás. No caso do Polo Bahia Terra a única participação governamental são os royalties, ao contrário do Pré-sal que também tem as participações especiais (por se tratar de poços com altíssima produtividade). Ou seja, a Petrobrás deve pagar 10% do preço do barril vendido a título de compensação.

Façamos o cálculo: US$ 16,97 + US$ 6,5 (10% de um barril a US$ 65) = US$ 23,47. Sendo assim, há uma margem operacional antes de depreciação, impostos e despesas administrativas de US$ 41,53 por barril (US$ 65 – US$ 23,47). Se considerarmos mais US$ 15 de Depreciação, depleção e amortização e outros (último dado disponibilizado pela Petrobrás, referente à 2023) teremos uma margem operacional de US$ 26,53 por barril, isto é, 41% do valor de um barril a US$ 65. No 1º trimestre de 2025, esta mesma margem foi efetivamente de US$ 40,59 para o caso geral da Petrobrás, o que daria 54% de margem operacional em relação ao preço médio de venda do trimestre (US$ 75).

Ou seja, não há nenhuma indicação de que uma margem operacional de US$ 26,53 por barril seja impraticável – muito pelo contrário. É um lucro operacional de 41%.

A título de comparação, no plano estratégico da companhia, o Brent de Equilíbrio (nível de Brent para gerar valor presente líquido igual a zero) para os novos investimentos é de US$ 28 por barril.

Ainda mais, temos um momento muito instável no setor de petróleo e gás. Quando escrevemos esse texto o Brent está sendo negociado a US$ 70,34. O cenário geopolítico levou o Departamento de Energia dos Estados Unidos a elevar a previsão para o preço do Brent este ano, de US$ 66 para US$ 69.

Vender ativos para distribuir mais dividendos?

A venda de ativos da Petrobrás não serviu para outra razão que não engordar os dividendos pagos aos acionistas, contribuindo inclusive para que os dividendos fossem superiores ao lucro líquido da companhia. Em 2022, por exemplo, a Petrobrás recebeu US$ 4,8 bilhões (R$ 25 bilhões) por “desinvestimentos”, que foram parar diretamente nos US$ 37,7 bilhões de dividendos distribuídos (R$ 195 bilhões).

A companhia não tem necessidade de financiar nenhum novo investimento a partir de venda de ativos, como já está definido no Plano Estratégico – onde toda a fonte de financiamento vem da geração operacional de caixa.

Petrobrás, uma empresa para o Brasil

Não se trata de caridade, mas de negócio. A comparação esdrúxula com o Pré-sal não tem sentido técnico nem econômico, já que levada às últimas consequências a Petrobrás teria de se desfazer de todos os demais ativos. Ocorre que, a curva de produção do Pré-sal está estimada para pico em 2030, com declínio gradual que pode em pouco tempo inviabilizar a produção posto que o investimento é extremamente elevado enquanto a produção de terra da Bahia tem investimentos bem modestos.

Ao fim e ao cabo não se tratada de saber se a Petrobrás vai operar no vermelho, com pouco ou muito lucro nas áreas onshore, mas se as áreas de produção, todas elas, são ativos estratégicos para a soberania energética nacional. A disputa que deve ser travada é se a Petrobrás é e continuará sendo uma empresa de todo o Brasil, cuja missão é investir em todo o país e distribuir os consequentes benefícios para as cinco regiões, levando em consideração as aptidões de cada uma, ou se será meramente uma empresa do Sudeste, voltada exclusivamente para a distribuição de dividendos, como foi sob o governo Bolsonaro.

A Petrobrás mudou sim, mas para os baianos ainda há muito a reconstruir.

* Eric Gil Dantas é economista do Ibeps e da AEPET-BA e Marcos André dos Santos, presidente da AEPET-BA